Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Возврат НДС при импорте

Импорт — ввоз товаров на территорию России из-за рубежа. Налогом облагается сам факт ввоза импортного груза. Импортировать вы можете что-угодно, от вида груза зависит ставка НДС — 0%, 10%, 20%.

Налоговая база — стоимость ввезенного груза, пересчитанная в рубли по курсу Центробанка на дату регистрации декларации. НДС считается от суммы таможенной стоимости, акциз и таможенных пошлин. Уплачивается налог на таможне — если речь идет об импорте не из стран Таможенного союза.

Важно! Без уплаты НДС груз таможенные органы не выпустят, что повлечет дополнительные расходы и потерю времени.

Возврат товара до принятия его покупателем к учету

Как было указано выше, оформление счета-фактуры на возврат товаров зависит от того, принят возвращаемый товар на учет или нет.

Если товар принят, нужно оформить обычный счет-фактуру на обратную реализацию. В этом случае продавец и покупатель меняются местами, а товар возвращается в исходную точку.

Если же покупатель возвращает товар, не принятый на учет, или только часть товара, продавцу нужно оформить корректировочный счет-фактуру.

Пример

ОО «Промоборудование» выявило во время приемки заготовок, полученных от ООО «Омега», дефекты, возникшие при их неправильной транспортировке (сколы, трещины и др.). Решено было вернуть всю партию заготовок. Так как на учет покупатель товар не принял, перехода права собственности на заготовки к ООО «Промоборудование» не произошло, поэтому обратной реализации в этом случае нет и необходимость выставления в адрес ООО «Омега» счета-фактуры отсутствует (п. 1 ст. 39 НК РФ, письмо Минфина России от 07.04.2015 № 03-07-09/19392).

Бракованную партию заготовок отправили поставщику, оформив накладную ТОРГ-12 с пометкой «Возврат». Остальные документы, подтверждающие факт возврата заготовок (акт о возврате, претензию, соглашение о расторжении договора и др.), выслали позднее.

Для ООО «Промоборудование» возврат заготовок без принятия их на учет не повлек никаких налоговых последствий, в книге покупок и книге продаж отражать ничего не надо.

А ООО «Омега», как продавцу, отразившему реализацию в книге продаж, надо составить корректировочный счет-фактуру и зарегистрировать его в книге покупок (письма Минфина от 10.08.2012 № 03-07-11/280 и 07.08.2012 № 03-07-09/109, ФНС от 05.07.2012 № АС-4-3/11044@).

Процедура возврата товара от покупателя без НДС поставщику с НДС

В случае если покупатель признается неплательщиком НДС, процедура зависит от того, будет товар возвращаться полностью, или частично.

Оформляется полный возврат в книге покупок продавца, а, именно, регистрируется выписанный ранее счет-фактура. Это осуществляется на дату, когда он получил документы от покупателя.

Частичный возврат должен быть оформлен продавцом с корректирующим счетом-фактурой, который по сумме должен соответствовать сумме покупательского возврата.

Если продавец передал товар, не предоставляя счет-фактуру, но использовав ККТ, то ему необходимо возместить деньги покупателю, занеся реквизитные данные РКО в книгу покупок. Кроме этого, поставщику необходимо составить оформление прихода возврата.

Однако, несмотря на то, что возврат товара осуществлял неплательщик НДС, поставщик может воспользоваться правом вычета НДС.

Как продавцу отразить в декларации по НДС возврат товара

Подборка наиболее важных документов по запросу Как продавцу отразить в декларации по НДС возврат товара (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 170 “Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)” главы 21 “Налог на добавленную стоимость” НК РФ

(Юридическая компания “TAXOLOGY”) Налогоплательщик приобрел товар у иностранного продавца и ввез его на территорию РФ в режиме импорта, уплатив при ввозе НДС в составе таможенных платежей, который в дальнейшем был принят к вычету. В связи с неправильной поставкой товар был возвращен продавцу в режиме экспорта, операция отражена в декларации как операция реализации, обоснованность применения ставки 0 процентов в отношении которой подтверждена. Суд, руководствуясь положениями ст. 164 НК РФ, пришел к выводу, что спорная операция является возвратом товара, не подошедшего по параметрам заказчика, а не реализацией товара, поэтому к данной операции не применимы нормы ст. ст. 164, 165 НК РФ. Операция по возврату товара иностранному поставщику не является объектом налогообложения НДС. Следовательно, является обоснованным вывод налогового органа о том, что сумма НДС, предъявленная к вычету при ввозе товара на территорию РФ, подлежит восстановлению, так как товар, вывезенный с территории РФ в связи с возвратом иностранному поставщику по причине ненадлежащего качества, не используется в операциях, облагаемых НДС. Неправильное применение налогоплательщиком таможенной процедуры (заявление режима экспорта вместо реимпорта) не может являться основанием для освобождения его от обязанности восстановить ранее принятый к вычету НДС.

Открыть документ в вашей системе КонсультантПлюс:

Постановление Седьмого арбитражного апелляционного суда от 14.02.2022 N 07АП-13617/2019(1) по делу N А45-22333/2019

Требование: О взыскании основного долга по договору подряда, неустойки.

Встречное требование: О взыскании убытков и неустойки.

Решение: Требование удовлетворено в части. Оценив в порядке статьи 71 Арбитражного процессуального кодекса Российской Федерации представленные в материалы дела доказательства в их взаимосвязи и совокупности, проанализировав нормы налогового законодательства о порядке и условиях применения налоговых вычетов при исчислении налога на добавленную стоимость (статьи 169, 171, 176 Налогового кодекса Российской Федерации), приняв во внимание, что в силу указанных правовых норм счета-фактуры, составленные и выставленные с нарушением установленного порядка не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению, в связи с чем документы, подтверждающие правомерность применения налоговых вычетов, должны содержать достоверную информацию, в том числе о характере хозяйственных операций, а основанием для вычета по налогу на добавленную стоимость и последующего возмещения из бюджета, является совокупность наступивших обстоятельств: приобретение товара, отражение в учете у налогоплательщика-покупателя, осуществление операций, признаваемых объектами налогообложения в целях главы 21 Налогового кодекса Российской Федерации, наличие надлежащим образом оформленного счета-фактуры и соответствующих первичных документов, принимая во внимание то обстоятельство, что в предоставлении налогового вычета ответчику было отказано в связи с тем, что его контрагент по спорным операциям ООО “Марго” в представленных налоговых декларациях с учетом произведенных трех корректировок не отразило реализацию работ в адрес ответчика по выставленным счет-фактурам, суд пришел к обоснованному выводу о подтверждении истцом по встречному иску факта невозможности реализации права на налоговый вычет относительно спорных сумм при отсутствии доказательств перечисления ответчиком НДС в федеральный бюджет либо возврата налога истцу.

Возврат товара надлежащего качества и НДС

Судебная коллегия по экономическим спорам ВС РФ подтвердила: при возврате качественного товара продавец вправе заявить к вычету начисленный по сделке НДС на основании корректировочного счета-фактуры. Подробности – в деле № А79-12226/2017.

Компания продала недвижимость (здание санатория-профилактория и земельный участок) и уплатила по объекту здания НДС. Право собственности перешло к покупателю, но поскольку тот покупку не оплатил, договор был расторгнут. Право собственности на недвижимость вернулось к компании.

Чтобы принять к вычету ранее начисленный (при отгрузке) НДС, компания составила корректировочный счет-фактуру и отразила вычет в налоговой декларации. Но налоговый орган счел его незаконным: бывший покупатель принял имущество на учет, теперь в сделке он являлся продавцом, соответственно, должен был выставить счет-фактуру. А поскольку счет-фактура отсутствовал, вычет продавцу, теперь покупателю, не полагался (со всеми вытекающими отсюда последствиями).

Первые два суда организация выиграла, но окружной суд коллег не поддержал. А точку в споре поставила Судебная коллегия ВС РФ – см. Определение от 14.03.2019 № 301-КГ18-20421.

Обратите внимание:

Указанный судебный акт включен в обзор позиций высших судов по налоговым вопросам в I квартале 2019 года – см. п. 4 Письма ФНС России от 16.04.2019 № СА-4-7/7164.

Возврат товара продавцу, обусловленный расторжением договора купли-продажи ввиду нарушения его условий покупателем, означает возвращение сторон договора в исходное положение. В этом случае реализация товара считается несостоявшейся и налог не может быть предъявлен к оплате покупателю, то есть объект налогообложения отсутствует. Следовательно, налогоплательщик вправе требовать корректировки сумм НДС, ранее исчисленных при передаче товара покупателю, учитывая гарантированное пп. 5 п. 1 ст. 21 НК РФ право на возврат сумм налога, излишне внесенных в бюджет.

Для случаев возврата товара в п. 5 ст. 171 и п. 4 ст. 172 НК РФ предусмотрены специальные правила корректировки ранее начисленных продавцом сумм налога посредством их заявления к вычету при условии отражения операций по возврату товара в бухгалтерском учете и не позднее одного года с момента такого возврата. Судьи первой и апелляционной инстанции при рассмотрении дела установили, что налогоплательщик выполнил все соответствующие условия.

Суд округа, отменяя принятые по делу судебные акты и указывая на право корректировки налога обществом только при наличии счета-фактуры, полученного от покупателя, сослался на пп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, которым предусмотрено выставление покупателем счета-фактуры продавцу при возврате товаров, принятых покупателем на учет.

Вместе с тем от покупателя требовалось выставить счет-фактуру при возврате товара лишь для того, чтобы он скорректировал свои обязательства по НДС перед бюджетом, то есть чтобы он уплатил налог, если принимал его к вычету. По обстоятельствам дела бывший покупатель НДС к вычету не принимал. Более того, при возврате имущества он исчислил и отразил налог в своей отчетности (то есть обстоятельство, доказательством которого должен был выступить выставленный обществу «обратный» счет-фактура, нашло свое подтверждение).

Отказ в осуществлении прав налогоплательщиков только по формальным основаниям, не связанным с существом реализуемого права, и по мотивам, обусловленным лишь удобством налогового администрирования, недопустим.

Вменение налогоплательщику основанной на подзаконном акте обязанности получить счет-фактуру от покупателя, не передавшего данный документ добровольно, в качестве условия реализации законного права общества на корректировку излишне уплаченного НДС в такой ситуации становится обременительной (избыточной) мерой с учетом того, что требование о ее выполнении не связано с достижением той цели, для которой установлен порядок оформления счетов-фактур при возврате товаров: предотвращение риска наступления неблагоприятных последствий для казны в результате злоупотреблений.

Поскольку данное требование не позволило реализовать законные права налогоплательщика и привело к взиманию налога в отсутствие объекта налогообложения, произведенные инспекцией доначисления не могли быть признаны правомерными.

Итак, если покупатель не выставил «обратный» счет-фактуру, но скорректировал в отчетности сумму налога к вычету, продавец имеет право на вычет.

Стоит отметить, эта ситуация актуальна для операций, проведенных до 01.01.2019. С указанной даты возврат товара рекомендуется оформлять корректировочными счетами-фактурами, а не через обратную реализацию[1].

Дополнительно по теме можно ознакомиться с письмами ФНС России от 24.05.2019 № СД-4-3/9907@ и Минфина России от 15.05.2019 № 03-07-09/34582.

[1] Дополнительно см. статьи Е. В. Карповой «Книга продаж и порядок ее заполнения скорректированы», № 2, 2019 и М. В. Подкопаева «НДС при возврате продукции, переданной на реализацию», № 3, 2019.

Возврат товара в 2022-2022 годах

Итак, с 2019 года НДС при возврате товара поставщику предписано оформлять по следующим правилам:

- Продавец составляет корректировочный счет-фактуру и регистрирует его в книге покупок.

- Покупатель счет-фактуру больше не составляет, а регистрирует в книге продаж корректировочный счет-фактуру продавца (если успел принять НДС к вычету, если нет, то принимает вычет в невозвращаемой части).

Не важно, по какой причине происходит возврат. Так оформляют возврат и бракованного, и качественного товара, если он не соответствует договору. Если оформить возврат счетом-фактурой от покупателя (как это делали ранее, до 2019 года), продавец лишится вычета НДС. Такой же порядок действует, если покупатель не платит НДС из-за применения спецрежима (УСН).

О вычетах НДС у продавца при возврате товаров рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Такие разъяснения приводит Минфин (посмотреть реквизиты писем вы можете по ссылкам выше). Но при этом делает следующее дополнение: если товар возвращается по договору купли-продажи, где стороны меняются местами, счета-фактуры выставляются как при реализации (см., например, письма Минфина от 15.05.2019 № 03-07-09/34582, № 03-07-09/34591).

Подробнее об оформлении счетов-фактур на возврат читайте в этой статье.

Заявительный (ускоренный) порядок возмещения НДС

Возместить НДС можно не только в обычном порядке, но и в заявительном или ускоренном (ст. 176.1 НК РФ).

Ускоренным порядком могут воспользоваться не все налогоплательщики, а только попадающие в указанные ниже категории:

1. Компании и ИП, перечислившие совокупно в бюджет НДС, акцизы, налоги на прибыль и на добычу ископаемых (без учета налогов, уплаченных в качестве налоговых агентов и в связи с вывозом продукции за границу) на сумму не менее 2 млрд рублей за три календарных года, идущих перед годом реализации права ускоренного возмещения налога. Для таких налогоплательщиков заявительный порядок действует, если они существуют минимум три года на момент представления декларации.

2. Компании и ИП, которые кроме декларации по НДС, позволяющей возместить налог, представили банковскую гарантию. В данной ситуации банковская гарантия представляет собой обязательство банка заплатить за налогоплательщика возмещенный (зачтенный) ускоренным способом налог по первому требованию ИФНС, если решение о возврате (зачете) НДС отменят согласно правилам ст. 176.1 НК РФ.

Отметим, что выдается банковская гарантия только банком, соответствующим требованиям ст. 74.1 НК РФ. Такая гарантия должна действовать в течение 10 месяцев от подачи декларации по НДС, позволяющей возместить налог, а ее сумма должна быть достаточной для возврата в бюджет возмещаемого НДС. При этом банк, гарантирующий исполнение перечисленных обязательств, самостоятельно в течение суток с момента выдачи банковской гарантии уведомляет об этом факте ИФНС налогоплательщика.

3. Компании и ИП, которые выступают резидентами территории опережающего социально-экономического развития или резидентами свободного порта Владивосток и с декларацией по НДС подали договор поручительства управляющей компании. Указанный договор предусматривает, что, если в течение 15 дней с момента получения требования от ИФНС налогоплательщик не вернул в бюджет возмещенный ему НДС, возврат в полном объеме осуществит управляющая компания.

Действующим законодательством предусмотрены следующие требования к поручителям:

- это должна быть российская компания;

- общая сумма НДС, акцизов, налогов на прибыль и на добычу ископаемых (без учета налогов, уплаченных в качестве налоговых агентов и в связи с вывозом продукции за границу) составляет не менее 2 млрд рублей. Сумма перечисленных налогов считается за три года, идущих перед годом представления заявления о заключении договора поручительства;

- по действующим договорам поручительства сумма обязательств поручителя составляет не более 50 % чистых активов поручителя по состоянию на 31 декабря предшествующего года;

- поручитель не осуществляет процесс реорганизации (ликвидации);

- поручитель не находится в процессе банкротства;

- у поручителя нет задолженности по налоговым платежам.

Перечисленные выше налогоплательщики, чтобы ускоренно возместить НДС, должны в пятидневный срок после представления декларации подать в ИФНС заявление.

Получив заявление, налоговый орган имеет пять дней, чтобы проверить права налогоплательщика на возмещение НДС заявительным способом и наличие у него недоимок по налогам. По окончании этого срока выносится решение о возврате налога в ускоренном порядке или об отказе возместить налог. В течение пяти дней ИФНС должна сообщить налогоплательщику свое решение.

Если решение положительное, то на следующий рабочий день после его принятия ИФНС направляет в казначейство поручение возместить налогоплательщику налог по указанным реквизитам. У казначейства есть пять дней на выполнение поручения. В случае задержки налогоплательщику положена компенсация в виде процентов, рассчитываемых исходя из действующей ставки рефинансирования за каждый просроченный день.

Если по итогам проверки нарушения не обнаружены и если налогоплательщик с декларацией представлял банковскую гарантию, ИФНС в семидневный срок направит соответствующее решение налогоплательщику, а на следующий день — заявление в банк об освобождении от обязательств по банковской гарантии. В ситуации с договором поручительства ситуация аналогична.

Если налогоплательщик получил отказ в возврате НДС ускоренным способом, ИФНС проводит камеральную проверку в порядке и в сроки, прописанные в ст. 176 НК РФ. По итогам проверки составляется акт, его вместе с возражениями налогоплательщика, при наличии таковых, рассматривает руководитель ИФНС или его заместитель, который в пятидневный срок направляет письменную форму принятого решения налогоплательщику. Одновременно с решением налогоплательщик получает требование вернуть возмещенный ускоренным способом НДС и проценты на сумму возмещения в размере двойной ставки рефинансирования.

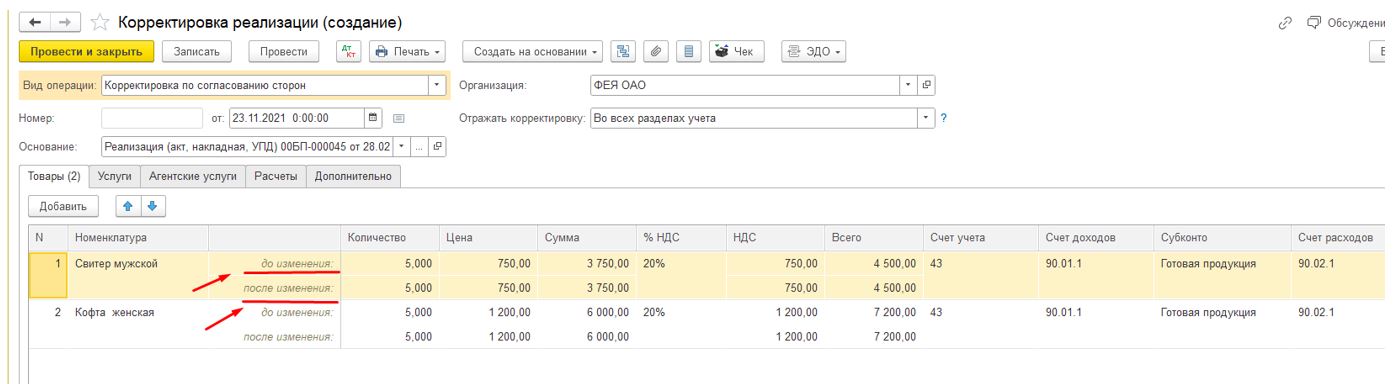

Оформление возврата от контрагента в 1С

В системе возврат от покупателя необходимо формировать на основе документа продажи товара.

- Чтобы это сделать, требуется выполнить действия:

- перейти в меню «Продажи»;

- кликнуть на надпись «Реализация (акты, накладные)».

Откроется форма со списком продаж.

В открывшемся окне нужно открыть продажу, в которой зафиксирована реализация возвращаемого товара. Она открывается двойным кликом мышки.

Далее требуется непосредственно из списка:

- кликнуть на надпись «Создать на основании»;

- выбрать «Корректировка реализации».

- Второй вариант – зайти вовнутрь документа реализация и нажать ту же кнопку «Создать на основании»:

Откроется созданный документ «корректировка реализации».

В документе напротив строки «до изменения» показана информация из формы по реализации товара.

В пункт «после изменения» нужно ввести количество товара, которое осталось у покупателя после возврата. Если были возвращены все покупки, данный пункт должен быть пустым.

Чтобы завершить действия, следует кликнуть на надписи «Записать» и «Провести».

Для просмотра проводок надо нажать на надпись «ДтКт». Отобразится форма с проводками.

В проводках содержатся следующие записи:

- о корректировке товарной себестоимости;

- об изменении реализации;

- об изменении налога на добавленную стоимость.

Далее подробнее о том, как оформлять корректировочную счет-фактуру.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

6-НДФЛ в 1С за 2022 год

Изменения в 2022 году, о которых нужно знать бухгалтеру

Переход на ФСБУ 6/2022 «Основные средства» в 1С по альтернативному алгоритму

Персонифицированная отчетность (СЗВ-СТАЖ, СЗВ-ТД) в 1С

Все новшества по НДФЛ и страховым взносам в 2022 г.

Отчетность за 2022 в 1С

Классный вэбинар! Отличный простой нормальный человеческий язык, очень доходчиво, ясно! С прекрасным тонким чувством юмора! Экономлю кучу времени на чтение нормативки! СПАСИБО.

Если товары, ранее приобретенные и принятые на учет покупателем, в дальнейшем реализуются на основании договора купли-продажи (договора поставки), по которому покупатель выступает продавцом товаров, а бывший продавец – покупателем, то в отношении таких товаров выставляются счета-фактуры в обычном порядке, предусмотренном п. 3 ст. 168 НК РФ (= реализация) (Письмо Минфина РФ от 10.04.2019 N 03-07-09/25208).

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Рассмотрим, где находится ТОРГ-2 в 1С 8.3 Бухгалтерия. Как оформить..В данной публикации рассматривается операция возврата покупателем товара при розничной.

| Разделы: | |

|---|---|

| Рубрика: | Возврат у поставщика / Переход на НДС 20% |

| Объекты / Виды начислений: | |

| Последнее изменение: | 30.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(7 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>