Обслуживание user-28657233407 Решили оформить ипотеку в сбере, остановили свой выбор на отделении потадресу улица красная 176/4, т к по месту расположения было самым удобным, все прошло довольно быстро.

Ипотека при рождении второго ребенка: снижение ставки, особенности рефинансирования

Господдержка по «Семейной ипотеке» позволяет парам с двумя и более детьми, рожденными с 1 января 2018 по 31 декабря 2022 года, получить займ по льготной ставке. Семья также может рефинансировать кредит под 5 или 6% в зависимости от места жительства.

Российское правительство совершает последовательные шаги по увеличению рождаемости. Одно из последних – государственная поддержка в получении квартиры по «Семейной ипотеке».

Второй ребенок, родившийся в семье с ипотечной недвижимостью, дает право доступа к рефинансированию займа по льготной процентной ставке в 6%.

Давайте разберемся, кто может получить такую господдержку и как это сделать.

Что такое рефинансирование кредитов государством

Государственные программы семейной и льготной ипотеки предусматривают возмещение банкам выпадающих доходов от разницы в процентных ставках. Эта система работает следующим образом:

- банк заключает с заемщиком договор на новую ипотеку или на рефинансирование действующего кредита под 5 или 6% годовых;

- после заключения договора кредитования или рефинансирования банк сможет возместить за счет государства разницу по выпадающим доходам;

- из бюджета перечисляется выпадающий для банка доход по новой или рефинансированной ипотеке;

- выпадающий доход определяется как разницы между процентом по договору с гражданином и ключевой ставкой Центробанка РФ, увеличенной на 3-5 процентных пункта (в зависимости от вида договора, по которому идет возмещение).

Граждане не участвуют в схеме взаиморасчетов и компенсаций между кредитными организациями и государством. Они заключают договор напрямую с банком, если отвечают условиям льготной программы. Поэтому и деньги по новой или рефинансированной ипотеке гражданин получит напрямую от банка, а не от государства.

Условия программы кредитования ипотеки и рефинансирования жилищных кредитов семей с детьми

На данный момент государство предоставляет льготу по трем направлениям кредитования:

- получение новой ипотеки на покупку или возведение жилого объекта;

- рефинансирование в отношении кредита, если он был взят ранее для погашения ипотеки;

- рефинансирование остатка задолженности по действующей ипотеке.

Что такое льготная ипотека и для кого

она предназначена? Задайте

вопрос юристу

Для каждого их перечисленных направлений предусмотрены специальные условия по лимиту кредитования, требованиям к заемщику. На данный момент допускается только однократное получение кредита или рефинансирование по льготной ставке.

Контроль за возмещением выпадающих доходов осуществляется через оператора программы — государственную корпорацию «ДОМ.РФ», ранее носившее имя Агентство по ипотечному и жилищному кредитованию (АИЖК). Если по документам будет видно, что семья ранее уже воспользовалась льготой, то второй раз государственную субсидию не выделят.

Нормативные акты государственной программы

Основным нормативным актом, по которому осуществляется кредитование и рефинансирование ипотеки по госпрограмме, является Постановление № 1711. Постановление содержит:

- перечень требований к заемщикам и членам его семьи;

- условия по максимальному лимиту и размеру первоначального взноса;

- требования по сроку договора;

- порядок определения размера процентов по вновь заключенному договору;

- цели, на которые оформляется кредит;

- правила возмещения разницы в процентных ставках.

Рефинансирование ипотеки государством доступно для семей с детьми, рожденных или усыновленных после 1 января 2018 года

Если в семье есть ребенок-инвалид, рефинансирование доступно при любой дате рождения. За счет государства можно рефинансировать ипотеку под 6%, а для заемщиков на территории Дальневосточного федерального округа — под 5% годовых. Правила перекредитования по госпрограмме указаны в постановлении правительства РФ № 1711.

Отдельно утвержден перечень кредитных организаций, которые могут принимать заявки по федеральной программе. Его можно найти в приказе Минфина № 88. Банки, не включенные в этот список, вправе определять льготные правила кредитования или рефинансирования на свое усмотрение. Однако возмещение разницы из бюджета они не получат.

Новые условия рефинансирования

Первоначальные условия рефинансирования ипотеки при помощи государства неоднократно менялись. О последних изменениях президент РФ Владимир Путин объявил в начале июня 2022 года:

- была изменена льготная ставка для кредитования и рефинансирования (ранее она составляла 5% для всех заемщиков);

- были сняты ограничения по сроку действия кредитного договора (ранее срок зависел от количества детей в семье);

- был установлен срок подачи заявок для семей, в которых ребенок родится после 1 января 2022 года (с заявкой они могут обратиться до 1 марта 2023 года);

- были уточнены правила по размеру первоначального взноса, по максимальному лимиту ипотеки для разных субъектов РФ.

Остальные правила и условия государственной программы остались без изменения.

По какой ставке можно получить

первоначальный кредит на жилье

в банке Дом РФ? Спросите юриста

Этапы оформления рефинансирования ипотеки

Право на рефинансирование ипотечного кредита с участием в программе господдержки возникает с рождением второго или третьего ребёнка. Процедура доступна в разных банках и проходит в несколько этапов:

- подача предварительной заявки в банк: это можно сделать онлайн в личном кабинете или через портал Госуслуг;

- предоставление в банк заявления и пакета документов;

- принятие решения по заявлению;

- рассмотрение объекта недвижимости;

- подготовка договора;

- оформление сделки.

После того, как заемщик подал предварительную заявку в банк и получил одобрение, нужно предоставить пакет документов. В него входят документы:

- на заемщика, созаемщика;

- на залоговый объект;

- по текущей ипотеке.

Перечень личных документов для рефинансирования ипотеки при рождении второго ребенка:

- гражданский паспорт заемщика и созаемщика;

- справка о подтверждении дохода за последний год;

- документы, подтверждающие наличие дополнительного дохода: договор сдачи в аренду недвижимости, справка ;

- копия трудовой книжки или трудового контракта, заверенные подписью работодателя и печатью организации;

- свидетельство о заключении брака;

- свидетельства о рождении детей;

- документ, который позволит определить полный состав залогодателей: выписка из ЕГРН, свидетельство о праве собственности или договор долевого участия;

- согласие второго супруга на передачу недвижимости в залог, заверенное нотариально.

Пакет документов на залоговую недвижимость:

- заключение независимого эксперта по оценке объекта залога;

- свидетельство о праве собственности или выписка из ЕГРН для подтверждения того, что залоговое жилье принадлежит заемщику;

- документ, подтверждающий законность возникновения права собственности: договор или долевого участия;

- технический, кадастровый паспорт на квартиру;

- если первоначальный взнос был оплачен за счет материнского капитала, нужно предоставить разрешение от органов опеки и попечительства на передачу жилья в залог.

Документы по текущей ипотеке:

- договор ипотечного кредитования, который подлежит рефинансированию, и все дополнительные соглашения к нему;

- выписка с банковского счета за период с даты предоставления кредита по дату подачи заявки;

- закладная;

- график платежей по текущей ипотеке;

- справка с указанием суммы кредита, оставшейся к погашению.

Как правило, на рассмотрение документов в банках и одобрение залога уходит 3–4 дня, что зависит от кредитной организации. Если все документы в порядке, банк переходит к третьему этапу — составляет новый ипотечный договор. Это занимает 1 рабочий день. После этого заемщик и банк заключают сделку.

После оформления рефинансирования ипотеки с участием в госпрограмме поддержки семей с двумя и более детьми, заемщик получает деньги и погашает первую ипотеку, если она была оформлена в другом банке. При этом с квартиры снимается обременение предыдущим банком и накладывается тем банком, который провел рефинансирование. В этот период возможно применение базовой ставки по ипотеке.

Можно ли рефинансировать

В отличие от других федеральных программ (дальневосточной ипотеки, госпрограммы на покупку новостройки и др.), семейная ипотека позволяет рефинансировать действующий ипотечный кредит по льготной ставке — до 6% годовых. Условия рефинансирования — рождение или усыновление ребенка после 1 января 2018 года и соответствие ранее взятого кредита условиям программы семейной ипотеки.

Например, рефинансировать по семейной ипотеке можно только кредит на покупку квартиры в новостройке. Единственное исключение — Дальневосточный федеральный округ, где можно перекредитовать и покупку вторичного жилья.

Рефинансирование, или перекредитование существующего кредита — это та же ипотека. Рефинансирование позволяет полностью или частично погасить уже оформленный кредит за счет нового на более выгодных условиях: заемщик может снизить ставку по кредиту, уменьшить или увеличить срок выплаты ипотеки, сократить размер ежемесячного платежа.

Сейчас кредит по семейной ипотеке, как и рефинансирование, могут быть оформлены на:

- покупку на первичном рынке готового или строящегося жилого помещения;

- покупку на первичном рынке готового или строящегося жилого помещения с земельным участком;

- покупку на вторичном рынке готового жилого помещения или жилого помещения с земельным участком, расположенных в сельских поселениях на территории Дальневосточного федерального округа;

- строительство индивидуального жилого дома на земельном участке или приобретение земельного участка и строительство на нем индивидуального жилого дома;

- покупку индивидуального жилого дома на земельном участке, по договору, в соответствии с которым продавец обязуется в будущем передать заемщику в собственность индивидуальный жилой дом на земельном участке, который будет создан после заключения такого договора, и указанный земельный участок.

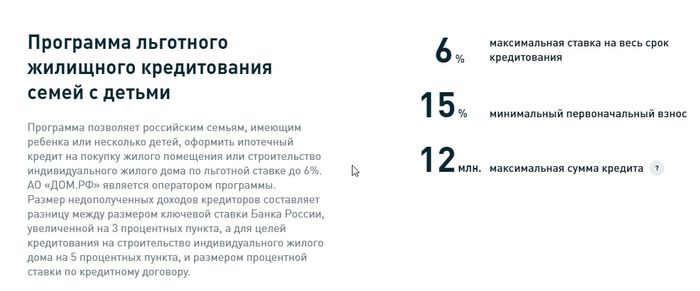

Главное, говорит управляющий директор «Дом.РФ» Алексей Ниденс, чтобы старый кредит был выдан на какую-то из этих целей. Остальные условия старого кредита можно привести в соответствие требованиям программы, заключив дополнительное соглашение, причем на момент заключения такого соглашения заемщик должен соответствовать требованиям, которые предъявляются условиями семейной ипотеки программы к заемщикам — физлицам. То есть: быть гражданином России и иметь хотя бы одного ребенка, рожденного после 1 января 2018 года и до 31 декабря 2022 года. «Остаток основного долга по рефинансируемому кредиту должен соответствовать установленным для регионов ограничениям — 12 млн руб. для Москвы, Санкт-Петербурга Московской и Ленинградской областей и 6 млн руб. для других регионов», — уточнил управляющий директор «Дом.РФ».

Поскольку рефинансирование — это, по сути, новый кредит, заемщику потребуется повторно оформить отчет об оценке недвижимости, страховой полис жизни и здоровья, регистрацию права собственности на недвижимость.

На момент публикации семейную ипотеку можно оформить в 50 российских банках. С полным списком можно ознакомиться здесь.

Читайте также:

Какие 2 условия ипотеки под 6% отсекают большинство заемщиков?

Первое и главное ограничение — на господдержку в рамках программы не могут рассчитывать семьи с одним ребенком. Это автоматически исключает из рядов возможных заемщиков 83% россиян: сюда входят 34% пар, где родился только первенец, и 48% семей без отпрысков вообще. Многодетных в России — всего 3% семей, оставшиеся 15% воспитывают двух чад. Однако у ситуации есть и обратная сторона: если в срок с 01.01.2018 по 31.12.2022 семьи с первенцем родят второго ребенка, они начнут подходить по условиям льготной ипотеки. Получается, что круг ее участников может потенциально вырасти на 34%. Весьма вероятно и расширение бездетных семей: в срок действия программы молодые пары могут успеть родить и двух детей.

Второе ограничение — льготная ипотека оформляется только на «первичку», т.е. договор должен быть заключен с юридическим лицом. Такое условие эксперты называют причиной, по которой россияне не идут за льготной ипотекой массово. Строительство жилья и последующее его обустройство — это всегда более существенное вложение денег, чем покупка квартиры в ипотеку на вторичном рынке. Привлекательности программе не добавляют и колебания цен на новостройки.

Как рефинансировать ипотеку в России

Если вы поняли, что платите значительно больше, чем если бы взяли ипотеку сейчас, пора действовать.

- В первую очередь найдите подходящий банк, который удовлетворит ваши условия. Рефинансирование — хороший повод изменить условия ежемесячного платежа. Вы можете оставить срок кредита тем же, тогда ежемесячный платеж уменьшится, ведь процентная ставка ниже. Или, если вам комфортно и вы все равно «закидывали» на ипотечный счет «лишнюю» тысячу-другую в виде переплаты, можно сократить срок ипотеки.

- Далее нужно подать заявку в приглянувшийся банк и дождаться положительного ответа.

- Получив одобрение, нужно начать собирать документы на недвижимость. Ведь она будет в залоге у нового банка, так что он хочет знать максимум. Если вы брали ипотеку на квартиру в новостройке, документы за вас собирал застройщик, сейчас же придется побегать самому.

- Когда все готово, приходит время непосредственно для рефинансирования. Человек берет новый кредит, а банк выкупает его квартиру у прежнего.

- Осталось уладить вопрос с обременением. Нужно забрать квартиру из залога в старом банке и передать ее в новый. Для этого придется написать заявление в ваш старый банк с просьбой выдать закладную с отметкой об исполнении обязательств. Вместе с этим документом в МФЦ пишется два заявления: на снятие старого обременения и наложение нового.

Разбираемся, на каких условиях можно взять льготную ипотеку в России: подходит ли вам новая программа ипотеки под 6,5% или лучше воспользоваться уже действующими льготными программами

Оформление заявки

Когда речь идет о сделке с недвижимостью, вряд ли можно выделить какой-то главный этап — важно, чтобы все было сделано правильно. Но все-таки заявка на рефинансирование критически важна. Ведь именно с нее начинается процесс, она дает ему толчок.

Рассматривайте такую заявку как резюме. Ведь когда мы устраиваемся на работу в интересную нам компанию, хотим предстать для нее в наиболее выгодном свете. Так и тут — надо дать понять банку, что вы надежный заемщик, который не создаст проблем.

На сайте любого банка вы найдете форму для заявки на рефинансирование. Как и в случае с ипотекой, нужно доказать свою платежеспособность. Только в этот раз банк будет интересовать еще и то, как вы платите свой кредит. Любая просрочка уменьшает шансы на одобрение.

Как правило, банк просит предоставить вместе с заявкой копии некоторых документов:

- паспорт;

- СНИЛС;

- трудовая книжка;

- справка 2-НДФЛ;

- действующий кредитный договор;

- график платежей по нему;

- справка об остатке ссудной задолженности.

Подача документов

Новый банк также захочет узнать все про вашу недвижимость, кредит на которую вы выплачиваете. Когда просто берете ипотеку, документы предоставляет продавец. При процедуре рефинансирования это уже ваша обязанность.

Чтобы доказать, что квартира стоит столько, сколько вы на нее просите, придется провести процедуру оценки. Лучше всего обратиться в ту компанию, которую порекомендует банк. Оплата услуг оценщика также ложится на человека, претендующего на рефинансирование. Как правило, стоит эта процедура несколько тысяч рублей — в зависимости от конкретного региона.

Кроме отчета оценщиков в пакет документов по недвижимости также входят:

- договор купли-продажи квартиры;

- свидетельство о праве собственности;

- кадастровый паспорт;

- кредитный договор;

- график платежей;

- договор страхования недвижимости и квитанция об оплате;

- справка Ф40;

- справка об отсутствии задолженности по коммунальным платежам;

- справка об остатке ссудной задолженности.

Заключение сделки

Ответственный момент — выкуп квартиры у старого банка и оформление кредита в новом. Но тут есть тонкости. До самого последнего дня старый банк будет начислять вам проценты. Поэтому сумма задолженности, которую вам озвучат сначала, и с которой вы пойдете оформляться в новый банк, скорее всего будет отличаться от той, что придется оплатить в день полного досрочного погашения ипотеки.

Можно попросить менеджеров вашего старого банка рассчитать, какой будет задолженность на конкретное число, когда вы запланируете сделку. А можно покрыть разницу из своего кармана — как правило, она составляет несколько тысяч рублей.

Выгодные предложения по рефинансированию ипотеки

— Бум заявок на рефинансирование пришелся на вторую половину прошлого года и начало этого. А разгоревшийся кризис только подстегнул интерес: опасаясь ухудшения финансового положения, заемщики пытаются снизить кредитную нагрузку, – говорит директор агентства недвижимости обменквартир.рф Станислав Галкин. — При этом пока мы не видим, чтобы как-то серьезно поменялось отношение банков к заемщикам. Процент одобренных заявок остается примерно на докризисном уровне.

Многие крупные банки предлагают потенциальным клиентам специальные программы по рефинансированию. Вот несколько примеров:

- Рефинансирование онлайн через Госуслуги от Росбанка – 7,19%

- Рефинансирование от Альфа-банка – 8,99%

- Рефинансирование от Сбербанка – 9%

- Рефинансирование от банка «ФК Открытие» – 9,1%

Мы разобрали с опытным адвокатом, на какие нюансы стоит обратить внимание при продаже квартиры в ипотеке, и что нужно для того, чтобы заключить безопасную сделку

Документы

Ипотека с минимальной переплатой под 6 процентов в Москве предусматривает обязательное предоставление:

- документа, удостоверяющего личность заемщика, созаемщика;

- свидетельства о браке, рождении детей;

- отчета об оценке жилья;

- полиса страхования;

- технического паспорта, выписки из ЕГРН, других документов на объект недвижимости;

- справки, подтверждающей доход, декларации, 2-НДФЛ.

Конкретный перечень документов нужно уточнять у банка, с которым предполагается сотрудничество. При оформлении ипотеки для пенсионеров в «Райффайзенбанке», «Сбербанке», «Росбанке» потребуется справка из Пенсионного фонда или другого органа, начисляющего пенсионное пособие. «Альфа-Банк», «Абсолют Банк», банк «Дом.РФ» практикуют выдачу средств без подтверждения доходов.

Как рефинансировать ипотеку под 6 процентов для многодетных?

Не важно, сколько именно в семье родилось детей после начала программы. Главное – чтобы это был второй и более ребенок. Хотя ранее рефинансирование под 6 процентов действовало только на второго ребенка.

Но даже если в семье появился третий или более ребенок – не стоит ожидать, что ставку снизят больше, чем положено. Во всех регионах льготная ставка составляет 6%, на Дальнем Востоке – 5%.

В чем заключается программа?

Рефинансирование под 6 процентов не впервые применяется на российском финансовом рынке. До 2017 года такая программа уже действовала, и благодаря ей множество семей смогли значительно улучшить свои жилищные условия. С 2018 года программа снова запущена, и в этот раз ей может воспользоваться больше семей.

Суть постановления, подписанного в декабре 2017 года, не изменилась и в 2019 – государство выделяет субсидии на поддержку многодетных (от двух и больше) семей. Согласно закону, банки могут выдавать им ипотечные кредиты под ставку ниже среднерыночной, при этом государство будет доплачивать организациями компенсацию за неполученную прибыль. На эти цели в 2018 году было выделено 600 млрд рублей.

В постановлении 2017 года прописывались основные условия для получения льготного рефинансирования. Среди них:

- Период предоставления – с начала 2018 до 2022 года;

- Срок кредитования – 3 года при рождении второго ребенка и еще 5 при рождении третьего. Семьи, в которых за период действия программы появились второй и третий дети, могут рассчитывать на максимально возможный срок – 8 лет;

- Сумма – до 6 млн в регионах, до 12 млн в Москве, Санкт-Петербурге, МО и ЛО;

- В льготной программе могут участвовать только ипотечные кредиты на квартиры на первичном рынке – в готовых новостройках или на этапе строительства;

- Размер первоначального взноса – от 20%;

- Обязательное приобретение полиса страхования;

- Оформить субсидирование может как отец, так и мать ребенка;

- Кредитного договора подписан не ранее 1 января 2018 года.

В 2019 году в документ были внесены правки. Так, жители Дальневосточного округа могут получить ипотеку под 5%. Для них возможна покупка недвижимости в сельских районах по льготной ставки, не только на первичном, но и на вторичном рынке, а второй и последующий дети должны родиться не с января 2018 года, а с января 2019. Еще одно дополнение – кроме квартир (законченных или на этапе строительства), заемщики могут приобрести жилое помещение с земельным участком – например, таунхаус.

- Участвовать в программе могут семьи, в которых в период ее действия родились четвертый и последующий дети;

- Разрешено рефинансировать уже рефинансированные кредиты, но при условии, что их назначение при проведение первой операции не поменялось. Неважно, когда был оформлен уже рефинансированный кредит – отсчет идет от даты рефинансирования, но не ранее 1 августа 2018 года;

- Для семей, в которых второй и последующий ребенок родились с 01.07.2022 по 31.12.2022, срок участия в программе увеличился до 1 марта 2023 года;

- Дополнительное соглашение о рефинансировании, позволяющее снизить ставку до 6% без оформления нового договора, что делает возможным оформление услуги в банке, в котором вы уже получили кредит – а значит, нет необходимости в сборе нового пакета документов.

- Срок субсидирования увеличивается до 8 лет для семей, в которых с период я 01.2018 до 31 декабря 2022 родился второй и последующие дети.

Среди других требований к кредиту также обозначено, что после окончания субсидирования ставка не должна превышать ставку ЦБ на дату выдачи ипотеки более чем на 2%. Также заемщик не может выбрать схему выплат – она всегда будет аннуитетным.

Ипотечные каникулы

Если ипотека уже есть, а доход значительно сократился в связи с коронавирусом, рассмотрите возможность воспользоваться ипотечными каникулами по ФЗ № 106. Читайте подробнее о кредитных каникулах.

Итак, одной из мер поддержки населения в эпидемию коронавируса стало введение льготной ипотеки под 6,5 процентов годовых. Подходит такая программа всем гражданам РФ, которые планируют покупку первичного жилья. Семейное положение, как в ипотеке для семей с двумя детьми, здесь роли не играет. Подавать заявку можно уже сейчас и до 1 июля 2022 года включительно в банки, которые уже подключились к этой программе.

Суть рефинансирования заключается в заключении нового кредитного договора. Средства по нему направляются на погашение ранее взятых кредитов, в том числе ипотеки. При этом банки могут вводить дополнительные предложения для клиентов, которые хотят рефинансировать свои кредиты. Многие кредитные организации делают ставку процентов еще ниже 5% или 6%. Например, в Сбербанке сниженная ставка для отдельных категорий заемщиком может составить от 4.7%.

Примерные расходы

Покупатель обычно несет дополнительные расходы при оформлении ипотеки, связанные с формальной стороной сделки:

- отчет оценщика – от 5 000 рублей;

- страхование напрямую зависит от суммы кредита;

- оформление брачного договора от 5 000 рублей;

- регистрация в Росреестре – 2 000 рублей;

- нотариальные расходы (если требуются) – от 1 000 рублей за документ;

- безопасные расчеты – от 2 000 рублей в зависимости от выбранного способа расчета с продавцом.

Банковские комиссии за открытие и ведение счетов тоже нужно уточнить заранее, чтобы подсчитать все возможные расходы.