Поэтому если у вас забрали машину, требуйте судебное решение. Если оно отсутствует, вы можете обжаловать действия кредитора в суде или прокуратуре.

Мужчина купил машину, а она оказалась в залоге. Ее забрал банк

Житель Краснодарского края взял автокредит на Солярис. Машина стоила 740 тысяч рублей, а банк дал 590 тысяч рублей в долг. И как положено, оформил залог на машину.

Через месяц собственник продал машину, несмотря на залог. Получил деньги от нового покупателя — и был таков. Банк узнал о продаже машины и потребовал погасить кредит, но денег от заемщика не дождался.

Тогда кредитор пришел к новому владельцу машины: отдайте предмет залога, это наше обеспечение по автокредиту. Покупатель в шоке. Он никакого кредита не брал, за машину честно рассчитался и о залоге слышал в первый раз. Отдавать машину постороннему банку в счет чужого долга он не стал. Дело о заложенной машине дошло до Верховного суда.

Покупатели подержанных машин, для вас плохие новости.

Штрафы за просрочку

Многие заблуждаются, думая, что банк первым делом поспешит забрать кредитную машину за долги. На практике все происходит совершенно иначе. Изъятие автомобиля — последнее, что будет делать банк в процессе взыскания задолженности.

С момента просрочки до изъятия авто может пройти приличный срок около 1 года и даже больше.

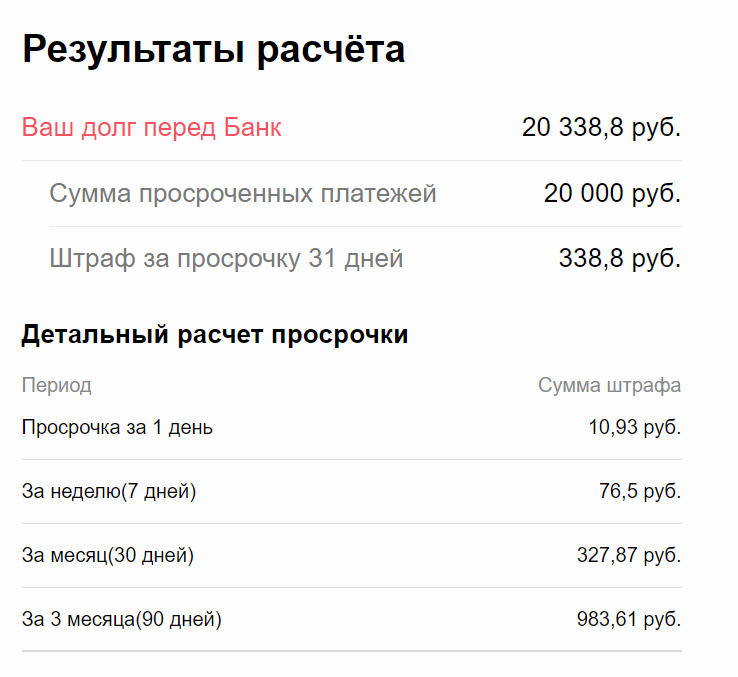

Первое, что сделает банк, — назначит штрафные санкции, прописанные в договоре. По закону это 20% годовых, которые будут начисляться на просроченную сумму. Кажется, что это совсем немного, например, с суммы 20 000 это всего 11 рублей в день. Но на следующий день штраф считается с суммы 20 011 рублей и так далее.

Для наглядного примера роста долга из-за просрочки можно воспользоваться калькулятором пени. Если указать долг в 20 000 и пени 20% годовых, получается, что за месяц сумма вырастет на 338 рублей.

По сути, просрочка одного ежемесячного платежа по автокредиту не так страшна. И пени небольшие, и сумма долга нестрашная, и к порче кредитной истории разовая оплошность не приведет.

Но если заемщик пропускает второй ежемесячный платеж, к требуемой сумме добавляется еще один ежемесячный платеж. В итоге пени станут насчитываться на сумму 40 338 рублей и составят за следующий месяц 685 рублей и так далее.

Если просрочка по автокредиту или иному кредитному долгу перед банком или МФО превышает 60 дней, кредитная история заемщика серьезно портится. Просрочки свыше 90 дней практически ставят крест на получении кредитов в будущем.

Могут ли отобрать авто за штрафы ГИБДД?

Да. Практически за любые неоплаченные штрафы, в том числе с камер автофиксации. Но для этого важно понимать сроки, после которых появилась просрочка, и сколько таковая действует.

Эти сроки выглядят следующим образом:

- водителю или собственнику выносится административно постановление со штрафом и даётся 70 дней на оплату (10 – вступление в силу, 60 непосредственно на оплату), если лицо этот штраф не обжаловало,

- по истечении этого срока штраф может быть передан приставам (и не всегда штрафы передаются на практике),

- пристав, в ответственность которого поступила информация о задолженности, возбуждает на бумаге исполнительное производство и обязан дать 5 дней на добровольную оплату,

- по истечении этого срока может быть вынесено постановление о взыскании средств за счёт счётов должника – тогда пристав делает запросы в банки (наугад и не во все) о наличии счетов должника; если таковые находятся, деньги списываются с карты или счетов,

- уже далее, если не удалось взыскать непосредственно деньги должника, то может быть наложен арест, только в рамках которого и могут забрать машину для реализации в счёт долга.

Важно! Если сумма долга у Вас менее 3 000 рублей, то арест не может быть наложен (часть 1.1 статьи 80 ФЗ). Речь идёт именно о каждом исполнительном производстве – то есть о каждой единице долга, а не общей сумме всех долгов.

Это распространяется и на гражданские долги.

Что делать, если автомобиль забрали?

У заемщика, который лишился своего авто за долги есть несколько вариантов действий.

Вариант 1. Договориться о предоставлении рассрочки платежей с банком.

Такой вариант возможен, если заемщик уже зарекомендовал себя с лучшей стороны перед банком и исправно платил по автокредиту долгое время. Банк может пойти ему на встречу, приняв во внимание причины сложившейся ситуации, и пересмотреть действующий график погашения автокредита. Например, увеличить сроки и снизить ежемесячные платежи, временно заморозить выплаты по основному долгу (стоит понимать, что все упомянутые способы в конечном итоге увеличивают переплату, хоть и оставляют ТС за заемщиком).

Для получения реструктуризации заемщику необходимо обратиться в банк с соответствующим заявлением. В нем необходимо указать причину возникновения просрочки и финансовых сложностей. Это может быть потеря работы, тяжелая болезнь или рождение ребенка. К заявлению прилагаются подтверждающие документы.

Если заемщик начнет исправно вносить ежемесячные платежи по новому графику, ему вернут конфискованный автомобиль.

Конечно, с заявлением на реструктуризацию лучше не затягивать до того момента, пока заберут машину. Стоит писать его сразу при возникновении сложностей с деньгами. Тогда шанс получить одобрение банка на пересмотр графика возрастает.

Вариант 2. Рефинансировать кредит в другом банке.

Если банк категорически отказывается идти на компромисс, то возможно получится найти другой банк-кредитор для получения автокредита. Рефинансирование предполагает получение нового займа на погашение старого. Помимо шанса на сохранение авто, такой вариант имеет и другие весомые преимущества: благодаря рефинансированию нередко удается получить более выгодную процентную ставку и увеличить срок автокредита (уменьшить ежемесячный платеж).

Если рефинансирование удастся, сторонний банк перечислит на кредитный счет заемщика сумму, необходимую для полного досрочного погашения кредита. Заемщику останется погашать кредит по новому графику. С машины при этом будет снят арест.

Если приставы не сделали это самостоятельно, то нужно получить в банке справку о полном досрочном погашении автокредита и принести им данный документ.

Ситуация осложняется тем, что информация о просрочке по предыдущему автокредиту наверняка уже отобразилась в кредитной истории и далеко не каждый банк согласится рефинансировать кредит такому проблемному заемщику. Ведь при рефинансировании заемщик проходит полный кредитный скоринг и оценку платежеспособности как при первичной заявке на автокредитование.

Вариант 3. Попробовать договориться с банком о самостоятельной продаже.

Обычно банки стремятся как можно быстрее избавиться от автомобиля и часто продают его крупным автосалонам по заниженной стоимости. Нередко залоговые авто продают крупным автосалонам с дисконтом к рыночной цене до 60%. В результате такой сделки зачастую не удается даже погасить основной долг.

Таким образом, самостоятельная продажа обычно гораздо выгоднее заемщику. Для получения такого права необходимо обратиться в банк с соответствующим заявлением на получение копии ПТС. Заемщик также должен подписать обязательство о том, что вырученные средства от продажи пойдут исключительно на погашение задолженности.

Но если банк против самостоятельной продажи, стоимость продажи авто можно оспорить.

Для этого необходимо обратиться в независимую оценочную компанию и заказать там отчет о рыночной оценке ТС. С полученным документом можно идти в суд и оспаривать сделку купли-продажи заключенную банком. Упор надо делать на то, что сделка заключена на нерыночных условиях и привела к убыткам заемщика.

Вариант 4. Выкупить авто на аукционе

Иногда банки реализуют авто при помощи ФССП. Служба занимается продажей конфискованного имущества через аукционы. Должники могут участвовать в торгах наряду с другими участниками. Для этого они должны зарегистрироваться на торговой площадке.

Более того у должников есть право преимущественного выкупа имущества, которого они лишились. На аукционе они могут внести деньги за утраченный автомобиль, а вырученная сумма пойдет на погашение их долгов перед банком.

Как поступить, если авто изъяли?

У лишенного авто должника есть несколько способов поведения, а именно:

- Договориться с кредитным учреждением об одобрении нового распорядка оплаты.

Этот метод подойдет для зарекомендовавших себя с лучшей стороны перед банком, исправно исполнявших обязательства по ликвидации займа, а также имеющих положительную кредитную историю. Однако сотрудники при принятии решения учитывают уважительность причин просрочки и образовавшейся задолженности. Поэтому если человека уволили с работы по факту постоянного пьянства, то вряд ли можно будет найти поддержку такому должнику у банка. Если кредитор пойдет на встречу, то скорее всего произойдет или снижение ежемесячных взносов, или увеличение продолжительности полной ликвидации. Следует учитывать, что все перечисленные способы в итоге увеличат итоговую сумму. Для установления нового графика заемщику надлежит обратиться в учреждение с заявкой, в ней обосновать свое поведение, а также предоставить доказывающую документацию – справки с работы о зарплате, выписки из медкарты и прочее. При стабилизации выплат конфискованный предмет подлежит возврату;

- Рефинансирование кредита в другой организации.

Если кредитор категорически отказывается услышать просьбу должника, то возможно найти иной банк, готовый профинансировать ваш заем. То есть выдается новый кредит для аннулирования предыдущего. Новый кредитор перечисляет на счет прежнего деньги, а индивид осуществляет плату по новому графику и реквизитам. С машины снимается арест. Если это не сделали приставы, то нужно самостоятельно взять справку об аннулировании кредита и предоставить в уполномоченное учреждение. Однако оформить перекредитование будет нелегко, поскольку вся информация о просрочках отражается в единой системе, что портит кредитную историю и не каждый банк готов связать себя соглашениями с должником;

- Договор о самостоятельной реализации.

Как правило, банки реализуют побывавшее в пользовании авто крупным дилерам по очень заниженной цене, 60% от рыночной. Вырученная сумма не покрывает и части кредита. Поэтому самостоятельная продажа собственником выгодна для него же самого. Для получения прерогативы нужно заручиться поддержкой банка, получить дубликат ПТС, далее подписывается обязательственное соглашение направить вырученные деньги на погашение кредита. В случае отрицательного ответа банка по вопросу реализации, то реализованное имущество, а точнее сумму нужно обжаловать. В связи с этим нужно обратиться к независимым экспертам, получить итоги оценки и подавать иск в судебную инстанцию в связи с тем, что нерыночные требования спровоцировали расходы должника;

- Выкуп на аукционе.

Нередко банк обращается к ФССП, которые проводят публичные торги. Заемщик вправе принимать в них участие наравне с другими лицами. Причем у него есть преимущественное право приобретения. Выгодность такого участия состоит в продолжительности организации процедуры, малочисленности участников, а тем более претендентов на покупку. Это позволяет должнику скопить средства и выкупить свое авто.

Когда заберут машину по автокредиту?

Что делать с кредитной машиной, если нет денежных средств? Проблема особо острая, когда риск изъятия авто очевиден. Машину заберут лишь после принятия решения суда, выдачи исполнительного листа, ареста ТС и непосредственной передачи автомашины судебными приставами.

Чтобы дело не доходило до суда, следует адекватно рассчитывать силы при взятии займа и вовремя возвращать деньги.

Требования к физ. лицу для банкротства через суд

По закону процедура банкротства через суд доступна физ. лицу, если:

- с момента последнего банкротства через суд прошло 5 лет;

- гражданина не привлекали к уголовной ответственности за экономические преступления или умышленную порчу или уничтожение чужого имущества, либо судимость по экономическим статьям снята или погашена;

- доходы физ. лица не позволяют исполнять обязательства перед всеми кредиторами;

- если продать имущество должника кроме единственной квартиры, задолженности закрыть не удастся.

Если сумма задолженностей превышает 300 тысяч рублей, и платить нечем, должник вправе подавать заявление в Арбитражный суд о признании банкротства и списании долгов.

Если автомобиль не в залоге?

Если машина не находится под залогом, дело идет по-другому. В данной ситуации у банка нет права претендовать на машину должника, каким бы не был размер задолженности. И хотя у банка нет такого права, оно есть у судебных приставов. Они могут наложить арест, если нет средств для погашения долга на банковском счете.

Сначала банк работает по стандартной схеме. Должнику звонят и пытаются договориться. Если эти действия не приведут к результату, долг передается коллекторам. Последние часто запугивают должников тем, что заберут имущество. Но у них нет таких прав, ведь изымать имущество можно только по судебному решению.

Если не получается изъять деньги досудебными методами, коллекторы подают иск в суд.

Что делать, если автомобиль конфисковали

Есть несколько способов дальнейших действий.

Обратиться в банк за реструктуризацией

Если заемщик успел показать себя надежным и платежеспособным клиентом, в течение долгого времени стабильно внося плату по кредиту, то банк может пересмотреть график погашения кредита – например:

- увеличить продолжительность действия кредитного договора;

- уменьшить сумму ежемесячных платежей;

- временно приостановить выплаты по основному долгу.

Преимущество данного способа – возможность оставить автомобиль себе, недостаток – увеличение итоговой переплаты по кредиту.

Для оформления реструктуризации необходимо направить в банк заявление, приложив к нему документы, доказывающие проблемное финансовое состояние заявителя. К веским обстоятельствам относятся серьезное заболевание, потеря трудоустройства, рождение малыша.

Как только заемщик начнет стабильно вносить платежи по обновленному графику, он получит авто обратно.

Рекомендуется обратиться за реструктуризацией при возникновении первых финансовых трудностей, не дожидаясь конфискации авто.

Обратиться в другой банк за рефинансированием

Если свой банк не хочет реструктуризировать кредит, можно рефинансировать его у другого кредитора. Потребуется оформить новый кредит на погашение предыдущего.

- сохранение транспортного средства за собой;

- сниженная процентная ставка;

- увеличение срока действия кредитного договора, что уменьшает ежемесячный платеж.

Есть и недостаток: информация о просрочках будет внесена в кредитную историю заявителя, и банки могут неохотно рассматривать его обращения за кредитом.

Если сторонний кредитор оформил заявку на займ, то он перечислит на счет клиента сумму для досрочного погашения текущего кредита. После этого человек продолжит выплачивать кредит новому банку. С автомобиля снимут арест, вернув его заемщику.

Если арест с машины по каким-то причинам не сняли, заемщику необходимо получить справку о досрочном погашении кредита и предоставить ее сотрудникам ФССП.

Договориться о самостоятельной продаже авто

Для этого необходимо обратиться в банк с заявлением на выдачу ксерокопии ПТС. Также клиент подписывает обязательство о том, что полученные с продажи средства будут направлены на выплату кредита.

В случае если банк откажет в проведении процедуры, заемщик может оспорить стоимость транспортного средства. Ему необходимо обратиться к независимому оценщику и заказать отчет о рыночной оценке автомобиля, после чего идти в суд с требованием оспорить сделку купли-продажи. Необходимо акцентировать внимание на том, что оформленная на нерыночных условиях сделка привела к убыткам клиента.

Выкупить машину на аукционе

Конфискованное имущество продают на аукционе. Сотрудники ФССП проводят торги, реализовывая изъятое транспортное средство. Должник имеет такое же право участвовать в торгах, как и все остальные люди. Ему потребуется зарегистрироваться на торговой площадке.

У заемщика-должника есть преимущественное право на приобретение конфискованного объекта. Достаточно внести деньги за автомобиль, после чего средства пойдут на погашение задолженности.

Этот вариант подойдет в том случае, если должник спохватился слишком поздно или банки отказали ему в реструктуризации, рефинансировании, в самостоятельной продаже авто.

Однако для правомерной конфискации необходимо соблюдение взыскателем ряда установленных правил и действий. Так, забрать авто кредитор вправе исключительно по судебному решению. Даже при нахождении имущества в залоге у данной кредитной организации, ее сотрудники обязуются провести все законные действия, а именно предварительное обращение в судебный орган с целью получения разрешения на проведение процедуры.

Процедура изъятия авто

Забрать автомобиль могут при таких обстоятельствах:

- машина была оформлена в качестве залога по автокредиту – тогда до погашения долга она является собственностью банка, и он вправе ее забрать;

- заемщик оформил нецелевой кредит, и из-за просрочек и задолженностей на его личный автомобиль был наложен арест – однако это крайняя мера привлечения должника к ответственности;

- должник накопил задолженность на сумму от 500 тысяч рублей (коммунальные, налоговые, другие платежи), и в отношении него ведется процедура банкротства.

Процедура состоит из следующих этапов:

- кредитор обращается в суд с требованием обязать заемщика выплатить долг;

- суд открывает исполнительное производство и передает дело сотрудникам ФССП;

- представители ФССП накладывают арест на деньги и счета должника, после чего арестовывают авто;

- транспортное средство подвергается оценке и выставляется на продажу через торги;

- полученные с продажи деньги перечисляются на счет для погашения долга перед кредитором.

Кредиторы могут организовать продажу авто и самостоятельно.