Размер компенсации считают так же, как отпускные: доход за последние 12 месяцев делят на фактически отработанное за этот период время, а потом умножают на количество неиспользованных дней отпуска.

Как рассчитать отпускные в 2022 году: примеры

Один из китов, на которых держится расчет отпускных, – средний заработок. Посмотрим, как считать показатель в разных ситуациях, на конкретных примерах отпускных-2021.

Рассчитываем отпускные по формуле:

Сумма отпускных = Средний дневной заработок × Количество календарных дней отпуска

Средний заработок считаем по Постановлению Правительства РФ от 24.12.2007 № 922.

Как часто можно брать отпуск

Для начала остановимся на том, сколько раз в год сотрудники имеют право уходить в отпуск.

Трудовой кодекс РФ говорит о том, что среднестатистический отпуск должен составлять 28 дней по календарю.

При этом в ТК указано, что эти четыре недели можно разбить на две или три части, на усмотрение сотрудника или руководства предприятия. Важно, чтобы одна из этих частей – основная – была продолжительностью не меньше двух недель.

Это вполне обосновано: не каждая компания может позволить себе отпускать ценных работников сразу на 28 дней подряд, особенно в тех случаях, если это каким-либо образом влияет на производственные процессы.

Нюансы расчета отпускных при повышении оклада в учреждении.

При повышении оклада индексация среднего заработка для отпускных предусмотрена только в случае, когда оклады повысили всем работникам учреждения или структурного подразделения, где числится работник (п. 16 Положения № 922, Письмо Минтруда РФ от 12.05.2016 № 14-1/В-447).

Индексировать надо оклад и доплаты, установленные в фиксированном размере к окладу (например, 10 % от оклада или два оклада). Не подлежат индексации премии и доплаты, установленные в диапазоне значений (допустим, от 15 до 35 % оклада), в абсолютных величинах (1 000 руб.) и не зависящие от оклада (2 % от доходы от предпринимательской и иной деятельности, приносящей доход) (абз. 6 п. 16 Положения № 922, Письмо Минтруда РФ от 18.08.2015 № 14-1/В-623).

Коэффициент индексации рассчитывается по формуле:

Коэффициент индексации = Размер оклада после повышения / Размер оклада до повышения

Порядок индексации зависит от того, когда произошло повышение окладов:

при повышении зарплаты в расчетном периоде надо проиндексировать выплаты, начисленные до повышения;

при повышении зарплаты после расчетного периода, но до начала отпуска индексируются выплаты за весь расчетный период;

-

за август – декабрь 2018 года – 187 500 руб., в том числе зарплата исходя из оклада – 150 000 руб., премии – 22 500 руб., доплата за ученую степень – 15 000 руб.;

-

за январь – июль 2019 года – 302 750 руб., в том числе зарплата исходя из оклада – 245 000 руб., премии – 36 750 руб., доплата за ученую степень – 15 000 руб.

Порядок исчисления расчетного периода для отпуска

См. также Доклады с руководством по соблюдению обязательных требований, дающих разъяснение, какое поведение является правомерным, а также разъяснение новых требований нормативных правовых актов за 1 квартал 2017 года и за 2 квартал 2017 года.

ПОРЯДОК РАСЧЕТА СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ ДЛЯ ОПЛАТЫ ОТПУСКА И ВЫПЛАТЫ КОМПЕНСАЦИИ ЗА НЕИСПОЛЬЗОВАННЫЙ ОТПУСК

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат.

Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

При расчете среднего заработка для отпусков учитываются календарные дни, а не рабочие.

Важно! При расчете средней заработной платы для оплаты отпусков и компенсации за неиспользованный отпуск используется средний дневной заработок. Средний заработок работника определяется путем умножения среднего дневного заработка на количество календарных дней в периоде, подлежащем оплате.

Количество календарных дней в учетном периоде выводится на основании Производственного календаря на конкретный год.

Важно! Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев (расчетный период).

При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале по 28-е (29-е) число включительно).

В указанный период не включаются время и начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не работал в связи с простоем не по своей вине;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты.

Важно! Ежемесячная премия, начисленная в расчетном периоде, включается в расчет по одной за каждый показатель премирования за каждый месяц расчетного периода.

Премии за период свыше месяца, но не больше расчетного периода, начисленные в расчетном периоде, включаются в расчет по одной за каждый показатель.

Премия за период больше расчетного, начисленная в расчетном периоде, включается в расчет в размере месячной части за каждый показатель за каждый месяц расчетного периода.

Премия по итогам года включается в расчет, если она начислена за год, предшествующий периоду, за который сохраняется средний заработок. При этом не имеет значения, начислена эта премия в расчетном периоде или после него.

Если расчетный период отработан не полностью, то премии, начисленные с учетом фактически отработанного в расчетном периоде времени, включаются в расчет полностью. При этом премии, начисленные без учета фактически отработанного времени, учитываются в сумме, пропорциональной времени, отработанному в расчетном периоде.

Важно! Средний дневной заработок (выплаты, участвующие в расчете среднего заработка) подлежит индексации, если оклады были повышены всем работникам организации или структурного подразделения (филиала, отдела, цеха и т.д.), в котором трудится работник.

При этом не подлежат индексации премии и другие доплаты, установленные:

– в диапазоне значений (к примеру, от 10% до 30% оклада);

– в абсолютных размерах (например, 10 000 руб.);

– не к окладам (например, 2 процента от суммы продаж).

Выплаты индексируются на коэффициент, который рассчитывается по следующей формуле:

Коэффициент = (Оклад после индексации) / (Оклад до индексации).

Важно! Если за последние 12 календарных месяцев работник не имел фактически начисленной заработной платы или фактически отработанных дней либо этот период состоял из времени, исключаемого из расчетного периода, для расчета среднего заработка используется заработная плата, начисленная за предыдущие 12 календарных месяцев.

Если работник уходит в отпуск в первый месяц работы, то средний дневной заработок рассчитывается за период с первого дня работы до начала отпуска.

Если работник не имел фактически начисленной заработной платы или фактически отработанных дней за 12 календарных месяцев, предшествующих расчетному периоду, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада).

Средний заработок для оплаты отпусков и компенсации за неиспользованный отпуск рассчитывается по следующей формуле:

СЗ – средний заработок;

СДЗ – средний дневной заработок;

ДО – количество дней отпуска, в т.ч. неиспользованного.

Средний дневной заработок для оплаты отпуска, предоставляемого в календарных днях, исчисляется по следующей формуле (в том числе при работе на условиях неполного рабочего времени):

Средний дневной заработок = (Заработная плата за расчетный период) / (Количество дней в расчетном периоде)

Формула для расчета количества дней в полностью отработанном расчетном периоде выглядит следующим образом:

Количество отработанных дней = 12 x 29,3

Формула для расчета количества дней в не полностью отработанном месяце расчетного периода выглядит следующим образом:

ОД = ДОВ / (КД x 29,3),

ОД – количество отработанных дней;

ДОВ – количество календарных дней, приходящихся на отработанное время в данном месяце ;

Не включаются календарные дни, когда работник:

– был на больничном или в командировке;

– по другим причинам был освобожден от работы с сохранением среднего заработка (например, ему предоставлялись дополнительные выходные дни по уходу за ребенком-инвалидом).

КД – количество календарных дней в месяце.

Средний дневной заработок для оплаты отпуска, предоставляемого в рабочих днях, исчисляется по следующей формуле (в том числе при работе на условиях неполного рабочего времени):

Средний дневной заработок = (Заработная плата за расчетный период) / (Количество отработанных дней )

Количество отработанных дней считается по календарю 6-дневной рабочей недели.

Компенсация за неиспользованный отпуск рассчитывается по следующей формуле:

Компенсация = ((КМ x О) / 12 – ИДО) x СДЗ,

КМ – количество месяцев работы, включаемых в стаж работы, дающий право на отпуск ;

В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включаются:

– время фактической работы;

– время, когда работник фактически не работал, но за ним сохранялось место работы (должность), в том числе время ежегодного оплачиваемого отпуска, нерабочие праздничные дни, выходные дни и другие дни отдыха;

– время вынужденного прогула при незаконном увольнении или отстранении от работы и последующем восстановлении на прежней работе;

– период отстранения от работы работника, не прошедшего обязательный медицинский осмотр не по своей вине;

– время предоставляемых по просьбе работника отпусков без сохранения заработной платы, не превышающее 14 календарных дней в течение рабочего года.

О – продолжительность отпуска, установленная работнику в соответствии с трудовым законодательством и локальными актами работодателя (либо “установленная работнику трудовым договором”);

ИДО – количество использованных работником дней отпуска с момента трудоустройства;

СДЗ – средний дневной заработок.

В стаж работы, дающий право на ежегодные дополнительные оплачиваемые отпуска за работу с вредными и (или) опасными условиями труда, включается только фактически отработанное в соответствующих условиях время.

Важно! В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

Компенсация за неиспользованный отпуск и отпускные считаются одинаково. Разница в сумме может возникнуть, если период предоставления отпуска и период, за который рассчитывается компенсации, разные. Например, отпуск предоставляется в феврале, а компенсация выплачивается в ноябре. Поскольку заработок в течение года может меняться, то среднедневной заработок в феврале и ноябре одного года может быть разным.

Порядок расчета отпускных

Порядок расчета отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922 (далее — Постановление 922). Чтобы рассчитать средний заработок для оплаты отпуска, необходимо выполнить ряд действий. Рассмотрим по шагам.

Шаг 1. Определить состав выплат работнику в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Постановления 922):

- Выплаты, которые надо включить в расчет среднего заработка, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу — они должны являться заработной платой.

- Нельзя включать в расчет отпускных:

- гарантии (например, средний заработок за период командировки, за время отпуска);

- компенсации (например, компенсации за использование работником личного транспорта в служебных целях);

- выплаты социального характера (например, материальную помощь).

Премии включаются в расчет среднего заработка в особом порядке, который поименован в п. 15 Постановления 922.

Шаг 2. Определить расчетный период

Расчетный период для исчисления среднего заработка — 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения 922).

Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно):

- Пример: работник уходит в отпуск в июне 2022 года, расчетный период будет: с 1 июня 2022 года по 31 мая 2022 года.

Из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации. Исключение: перерывы для кормления ребенка, предусмотренные трудовым законодательством Российской Федерации;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

На практике могут возникнуть нестандартные ситуации:

Нестандартная ситуация 1

- В 12 предшествующих событию месяцах работник не работал. Как быть? Средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному (п. 6 Постановления 922).

- Пример. Ложкина Вера уходит в отпуск в июне 2022 года. Расчетный период: с 1 июня 2022 г. по 31 мая 2022 г. В это время Ложкина находилась в отпуске по уходу за ребенком. В период с 1 июня 2019 г. по 31 мая 2022 г. (предшествующий периоду с 1 июня 2022 г. по 31 мая 2022 г.) она работала и получала зарплату. В таком случае средний заработок для отпускных можно рассчитать исходя из этого периода.

Нестандартная ситуация 2

- Работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода. В таком случае определять расчетный период нужно исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка (п. 7 Постановления 922).

- Пример. Вилкин Павел уходит в отпуск с 11 июня 2022 г. Расчетный период: с 1 июня 2022 г. по 31 мая 2022 г. Павел в этот период не работал в этой организации. Его приняли на работу 3 июня 2022 г. В таком случае расчетным будет период с 3 по 10 июня 2022 г.

Шаг 3. Рассчитать средний заработок для отпускных

Ситуация 1: расчетный период полностью отработан

- Правило. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, исчисляется так: сумму заработной платы, фактически начисленной за расчетный период, делят на 12 и на среднемесячное число календарных дней (29,3) (п. 10 Постановления 922):

- СДЗ — средний дневной заработок;

- ЗП — заработная плата;

- РП — расчетный период;

- Пример. Антон Костин уходит в отпуск с 21 по 29 января 2022 г. Расчетный период: с 1 января 2022 г. по 31 декабря 2022 г. Ежемесячно в расчетном периоде Костину начислялась заработная плата из оклада в размере 30 000 рублей. Отпускные составят: (30 000 руб. х 12 мес.) / 12/29,3 х 9 = 9 215,02 руб.

Ситуация 2: весь расчетный период не отработан

- Правило. Если один или несколько месяцев расчетного периода отработаны не полностью, то средний дневной заработок исчисляется так: сумму фактически начисленной заработной платы за расчетный период разделить на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Постановления 922):

- СДЗ — средний дневной заработок;

- ЗП — заработная плата;

- РП — расчетный период;

- ПКМ — количество полных календарных месяцев

- КД НКМ — количество календарных дней в неполных календарных месяцах.

- Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце (п. 10 Постановления 922):

- КД НКМ — количество календарных дней в неполных календарных месяцах;

- КД — количество календарных дней;

- КД отраб. — количество календарных дней, отработанных в месяце.

- Пример. Гришин Виктор работает в ООО «Астра». В июле 2022 г. он уходит в ежегодный основной оплачиваемый отпуск на 14 календарных дней. Оклад работника — 20 000 руб. В августе 2022 г. Гришин был на больничном 4 дня, и за этот месяц ему начислили зарплату — 16 190,48 руб.

Рассчитаем средний заработок на период отпуска Гришина Виктора:

- Определим состав выплат, которые надо включить в расчет среднего заработка: 20 000 х 11 + 16 190,48 = 236 190,48 руб.

- Определим количество дней, которые надо включить в расчет среднего заработка: (29,3 х 11) + (29,3/31 х (31-4)) = 322,3 + 25,52 = 347,82 дня.

- Рассчитаем средний дневной заработок: 236 190,48/347,82 = 679,06 руб.

- Рассчитаем начисленную сумму отпускных: 679,06 х 14 = 9506,83 руб.

В конце статьи есть шпаргалка

Ежегодный отпуск можно делить на части

При предоставлении каждой из частей отпуска расчетный период надо определять каждый раз заново:

- Пример: работник в 2022 году был в отпуске два раза: в июне — 14 календарных дней и в октябре — 14 календарных дней. Расчетный период для исчисления отпускных, которые пришлись на июнь, будет с 1 июня 2022 года по 31 мая 2022 г., а для отпуска в октябре — другой: с 1 октября 2022 г. по 30 сентября 2022 г.

Начислить отпускные можно в любой день, начиная с даты издания приказа об отпуске:

- Пример: руководитель подписал приказ на отпуск 17 июня 2022 г., а отпуск работника начнется только 5 июля 2022 г. Начислить отпускные можно 17 июня, а можно и позже. Выплатить отпускные нужно в строго установленные сроки — за три дня до начала отпуска, в нашем примере — не позднее 1 июля 2022 года (ч. 9 ст. 136 ТК РФ). В расчет надо брать календарные дни.

Шаг 4. Выплатить отпускные, перечислить НДФЛ и страховые взносы

Из начисленной суммы следует удержать НДФЛ, а потом выплатить работнику отпускные. Работодатель обязан выплатить отпускные не позднее чем за три календарных дня до начала отпуска (ч. 9 ст. 136 ТК РФ). День выплаты отпускных — это дата получения дохода в целях НДФЛ.

Перечислить НДФЛ в бюджет надо не позднее последнего числа месяца, в котором перечислены отпускные (п. 6 ст. 226 НК РФ).

- Пример: отпускные работнику выплачены 24 июня 2022 г. Перечислить НДФЛ в бюджет надо в период с 24 июня по 30 июня 2022 года включительно.

Страховые взносы с отпускных

Страховые взносы начисляют на всю сумму среднего заработка за тот же месяц, в котором начислены отпускные (Письмо Минтруда России от 04.09.2015 № 17-4/Вн-1316).

Перечислить страховые взносы с отпускных следует не позднее 15-го числа месяца, следующего за месяцем, в котором начислили отпускные (п. 3 ст. 431 НК РФ).

- Пример: отпускные начислены работнику 24 июня 2022 г. В отпуск работник уходит с 28 июня 2022 г. Бухгалтер начислит страховые взносы 24 июня 2022 г, а перечислит — не позднее 15 июля 2022 г. включительно.

Средний дневной заработок

Посчитаем его по формуле:

Выплаты в расчётном периоде / Количество отработанных дней за это же время.

Учитывайте зарплату со всеми надбавками и коэффициентами, а премии — по правилам из пункта 15 Постановления Правительства.

Не учитывайте отпускные, командировочные, больничные и другие выплаты, которые считаются по среднему заработку, материальную помощь, компенсацию расходов на питание.

Если в расчётном периоде вы массово повышали оклады в организации, филиале или подразделении, проиндексируйте средний заработок работника по правилам из пункта 16 Положения.

Полученную сумму выплат разделите на количество отработанных дней.

О расчете среднего дневного заработка есть отдельная статья.

Даша получала 40 тысяч рублей в месяц в течение всего расчётного периода.

База для отпускных за расчётный период = 40 000 х 12 = 480 тысяч.

Средний дневной заработок = 480 тысяч / 334,4 = 1435,41 рублей.

Сумма отпускных = Средний дневной заработок х Количество дней отпуска = 1435,41 х 17 = 24 401,97.

Из чего состоят отпускные

Есть 3 типа отпусков:

- ежегодный оплачиваемый — основной и дополнительный;

- неоплачиваемый (за свой счёт, без сохранения заработной платы); есть разновидности — например, учебный или с последующим увольнением; в некоторых случаях такой отпуск может быть оплачиваемым;

- в связи с рождением ребёнка — по беременности и родам, по уходу за ребёнком.

В этой статье рассказываем только об основном оплачиваемом отпуске на круглогодичной работе. Его стандартная ежегодная продолжительность — 28 календарных дней. В первый год работы в компании воспользоваться им можно только через шесть месяцев, но по договорённости работник может получить оплачиваемый отпуск и раньше.

Отпускные — это средний дневной заработок, помноженный на количество дней отдыха. Нерабочие праздничные дни, которые входят в отпуск, не оплачиваются.

Общие правила расчета отпускных

За время пребывания сотрудника в отпуске за ним сохраняется средний заработок. С января текущего года действует новое положение об особенностях порядка исчисления данного показателя(*4). В основном изменения носили технический характер. Они устранили несоответствия с нормами Трудового кодекса, но были и принципиальные поправки. Например, по-другому был изложен порядок учета премий при исчислении отпускных. Подробнее о новом положении вы можете прочитать в номере 2 нашего журнала за этот год.

Итак, расчетным периодом для исчисления отпускных являются 12 календарных месяцев, предшествующих отпуску. Календарным месяцем при этом является период с 1-го по 30-е (31-е) число включительно (в феврале — 28-е (29-е) число). Заметим, что коллективным договором может быть установлен и другой расчетный период. Например, 6 месяцев. Главное, чтобы при этом не ухудшалось положение работников. Чтобы это определить, нужно рассчитать средний заработок за период, равный 12 месяцам, и за период, который установлен коллективным договором. Полученные величины необходимо сравнить.

Часто случается, что сотрудник идет в отпуск, отработав в организации менее года. В таком случае расчетным периодом для него будет фактический период работы.

Компания может установить и свой порядок расчета отпускных. Но только при условии, что он не ухудшит положение сотрудников

Из расчетного периода исключают время, когда за работником сохранялся средний заработок, он болел, не работал в связи с простоем по вине работодателя или по причинам, не зависящим от сторон, или если предоставлялся отпуск по беременности и родам и др. Соответственно, начисления за эти периоды не учитывают при исчислении среднего заработка. Кроме того, в расчет не включают выплаты социального характера и иные выплаты, не относящиеся к оплате труда (в частности, материальную помощь, оплату стоимости проезда, питания, обучения, коммунальных услуг и др.).

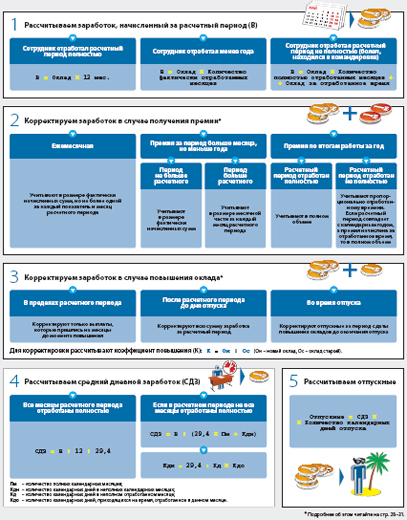

Порядок расчета отпускных показан на схеме выше. Разберемся с данным порядком на примере.

Пример

Сотрудник работает в компании с 1 апреля 2007 г. С 3 марта 2008 г. ему предоставлен очередной отпуск на 14 календарных дней. Следовательно, расчетным периодом для исчисления среднего заработка будет период с 1 апреля 2007-го по 29 февраля 2008 г. включительно. С 5 по 14 ноября 2007 г. работник болел, а с 17 по 20 декабря того же года находился в командировке. Значит, сотрудник отработал 9 полных месяцев.

Оклад сотрудника составляет 25 000 руб. За ноябрь 2007 г. ему было выплачено пособие по временной нетрудоспособности — 4965,56 руб. и зарплата за отработанные дни — 16 666,67 руб., а за декабрь средний заработок за время нахождения в командировке — 4678,36 руб. и зарплата — 20 238,1 руб.

Рассчитаем заработок, начисленный за расчетный период:

25 000 руб./мес. x 9 мес. + 16 666,67 руб. + 20 238,1 руб. = 261 904,77 руб.

Определим количество календарных дней в каждом неполном месяце:

- в ноябре — 19,6 календар. дн. (29,4 : 30 x (30 — 10));

- в декабре — 25,6 календар. дн. (29,4 : 31 x (31 — 4)).

Рассчитаем средний дневной заработок сотрудника:

261 904,77 руб. / (29,4 x 9 мес. + 19,6 календар. дн. + 25,6 календар. дн.) = 845,4 руб./календар. дн.

Начисляем отпускные работнику:

845,4 руб. / календар. дн. x 14 календар. дн. = 11 835,6 руб.

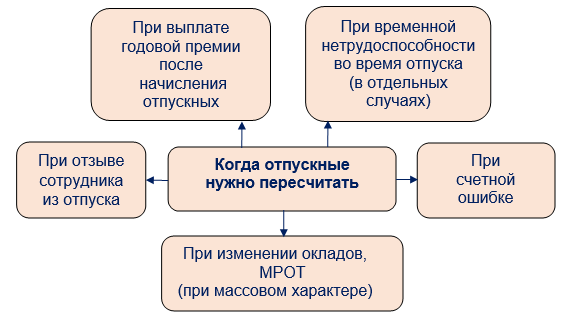

Перерасчет отпускных: когда нужен и как сделать

Хорошо, если после расчета и выплаты отпускных сотрудник успешно отгулял свой отпуск и вышел на работу. Но так бывает не всегда. Отпускника могут внезапно вызвать на работу по производственной необходимости или после начала отпуска могут произойти какие-то «зарплатные» события, влияющие на размер отпускных (например, начислена годовая премия). Тогда без перерасчета отпускных не обойтись.

Перерасчет отпускных при изменении окладов

При изменении окладов (к примеру, после их индексации) отпускные нужно пересчитать по правилам, предусмотренным п. 16 Постановления № 922:

- пересчитать средний заработок, исчисленный за расчетный период, если повышение окладов произошло после расчетного периода до наступления отпуска;

- пересчитать часть среднего заработка с даты повышения оклада, если повышение произошло в период отпуска.

Такой перерасчет нужно сделать только в том случае, если повышение затронуло всех сотрудников. Если оклад подняли одному-двум сотрудникам, отпускные не пересчитываются (Письмо Минтруда от 12.05.2016 № 14-1/В-447).

Выплата годовой премии

Может случиться, что годовая премия выплачена сотруднику после начисления отпускных за предыдущий год. В такой ситуации отпускные рекомендуется пересчитать, хотя напрямую закон этого не требует.

Здесь учитывается п. 15 Постановления № 922, которое определяет, что при расчете среднего заработка учитываются вознаграждения по итогам работы за год, иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, независимо от времени начисления вознаграждения.

Таким образом, если средний заработок для расчета отпускных рассчитан без учета годовой премии, их необходимо пересчитать и доплатить разницу сотруднику.

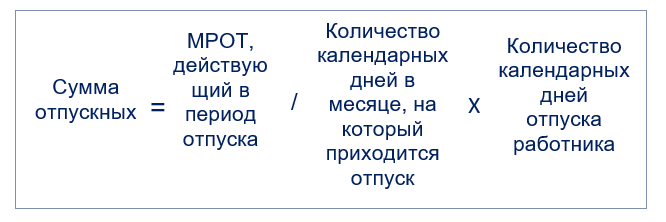

Увеличение МРОТ

Отпускные нужно пересчитать из-за повышения МРОТ, если одновременно соблюдаются два условия:

- фактический средний заработок сотрудника за расчетный период меньше нового МРОТ;

- отпуск начался до 1 января.

Напомним, что с 01.01.2022 МРОТ равен 12 792 руб. (Федеральный закон от 29.12.2022 № 473-ФЗ).

Отзыв из отпуска

Отозванный из отпуска сотрудник будет получать зарплату за отработанные дни, а за дни неотгулянного отдыха отпускные рекомендуется пересчитать.

Напомним, что неиспользованная часть отпуска должна предоставляться сотруднику по его выбору в удобное время в течение текущего рабочего года или может присоединяться к последующему отпуску (ч. 2 ст. 125 ТК РФ).

Болезнь во время отдыха

Отпускные пересчитывать не придется, если из-за болезни во время отпуска этот отпуск был продлен. Без пересчета не обойтись в следующих ситуациях:

- Работник заболел незадолго до начала отпуска, а отпускные ему были выплачены исходя из полной зарплаты за месяц, предшествующий отпуску.

Пример 5

Работнику оформлен отпуск с 5 июля 2022 года. Отпускные выплачены 28 июня (в расчет среднего заработка была включена полная зарплата за июнь). Но с 29 июня работник заболел и принес больничный лист на три дня. В таком случае зарплата за дни болезни и сами дни из расчета нужно исключить.

- Работник заболел незадолго до начала отпуска после выплаты ему отпускных и проболел больше месяца.

Пример 6

Работник, планировавший отпуск с 5 июля и получивший отпускные 28 июня, заболел 29 июля и проболел больше месяца. В отпуск он пошел только с 6 августа. В таком случае отпускные ему нужно пересчитать, так как расчетный период для расчета среднего заработка будет другим: август 2022-июль 2022.

Напомним, что, если сотрудник оформил больничный не в связи с собственной болезнью, а по причине необходимости ухода за заболевшим членом семьи, на период предоставленного отпуска это не влияет (п. 46 Порядка, утв. Приказом Минздрава от 01.09.2022 № 925н, Определение ВС РФ от 28.02.2013 № АПЛ13-18).

Счетная ошибка

Если после выплаты отпускных в расчете среднего заработка обнаружили ошибку и отпускник получил меньше, чем ему полагалось, отпускные суммы нужно пересчитать и доплатить.

Напомним, что в бухучете доплата отпуска и соответствующие страховые взносы подлежат списанию за счет резерва на оплату отпусков.

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 5 Положения № 922 (например, работник получал пособие по временной нетрудоспособности или пособие по беременности и родам), премии учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Отпускные из МРОТ

По закону средний месячный заработок работника, отработавшего норму времени в расчетный период и выполнившего трудовые обязанности, не может быть меньше федерального МРОТ (п. 18 Постановления № 922).

Это правило должно выполняться и при расчете отпускных. Рассчитанный для отпуска средний месячный заработок нужно сравнить с МРОТ, действующий в период такого отпуска. Если он оказался меньше федерального МРОТ, то отпускные следует рассчитать по формуле: