Поскольку у компаний, которые находятся на грани банкротства, пассивы преобладают над активами, полностью рассчитаться с кредиторами в большинстве случаев не удается. Поэтому механизм добровольного банкротства применяется редко.

Особенности несостоятельности банкротства кредитных организаций по нормам 127-ФЗ

Банкротство кредитных организаций – это процедура признания финансовой несостоятельности юрлиц с особым статусом кредитной организации. Речь идет о банках, микрофинансовых организациях. Порядок признания финансово-кредитных организаций банкротом имеет некоторые особенности, что связано с их специфичным правовым статусом. Так, они могут совершать различные финансовые операции, сделки и прочее.

Признание кредитной организации финансово несостоятельной регулируется положениями 127-ФЗ «О несостоятельности» в параграфе 4.1.

Указанный параграф введен ФЗ № 432 в 2014 году. При этом процедура банкротства кредитных учреждений была доступна им ранее 2014 года, но регулировалась иными нормативно-правовыми актами. С полным текстом документа можно ознакомиться здесь.

Основными изменениями в процедуре банкротства кредитных учреждений, вступившими в силу в 2014 году, выступают:

- Установлены более жесткие требования к деловой репутации руководства кредитной организации, его заместителю, главному бухгалтеру и лицам, у которых доля акций составляет не менее 10% от общего капитала. Деловая репутация оценивается как удовлетворительная, если у указанных лиц отсутствует субсидиарная ответственность в виде взыскания в счет погашения убытков в пользу кредитного учреждения.

- Центробанку предоставили право на отзыв лицензии у банка, если значение нормативов достаточности собственных средств у такого банка достигло уровня менее 2%. Это может считаться рискованной кредитной политикой, и деятельность банка должна быть прекращена или приостановлена.

- Новые правки ужесточили обязательства кредитных учреждений в части предоставления ЦБ планов по восстановлению финансовой устойчивости.

- Новое законодательное положение предоставляет возможность должникам с отозванной лицензией выполнять свои долговые обязательства, передавать имущественные права вплоть до получения статуса банкрота по решению арбитражного суда.

Поправки были внесены и в Трудовой кодекс. Согласно им, все работники банка гарантированно получат зарплату после вынесения судом решения о финансовой несостоятельности.

Особенность банкротства кредитных учреждений состоит в том, что оно имеет серьезный общественный резонанс и затрагивает интересы вкладчиков и заемщиков. Потому важное значение придается недопущению банкротства и внедрению реабилитирующих мероприятий.

Читайте также

Лекция 1. Предпосылки и принципы правового регулирования несостоятельности

Лекция 2. Подходы к правовому регулированию банкротства

Лекция 3. Цели, аспекты и процедуры законодательства о банкротстве разных государств

Лекция 4. Нормативные правовые акты и иные источники, регулирующие несостоятельность в РФ

Лекция 5. Общие положения российского закона о банкротстве

Лекция 6. Судебная и внесудебная стороны признания должника несостоятельным (банкротом)

Лекция 7. Процессуальный алгоритм рассмотрения дел о банкротстве

Лекция 8. Правовое положение лиц-участников арбитражного порядка по делу о банкротстве

Лекция 11. Полномочия конкурсных кредиторов и уполномоченных органов в делах о банкротстве

Лекция 12. Возможности органов управления должника и владельцев должника-юридического лица в процедурах банкротства

Лекция 13. Саморегулируемые компании арбитражных управляющих

Лекция 15. Решения и определения, выносимые арбитражным трибуналом в процессе рассмотрения дела о банкротстве

Лекция 1. Предпосылки и принципы правового регулирования несостоятельности

Предпосылки банкротства и последствия признания должника несостоятельным (банкротом)

— применение отсталой технологии и изношенного оборудования;

— непрофессиональное управление финансовыми потоками.

В конечном итоге происходит скопление убытков, которые приводят компанию к полной потере собственного капитала и банкротству.

— кризисное состояние экономики в масштабах отрасли либо страны;

— малый уровень правопорядка и правовой защиты принадлежности;

— введение государством дополнительных налогов, лицензирования деятельности либо разрешительной системы.

Результат тот же самый – невозможность осуществления выгодной функционирования, приобретенная неплатежеспособность и ликвидация компании.

Существует два юр. пути возвращения долгов.

Банкротство кредитных организаций: сущность, причины, факторы

Шорохова, И. В. Банкротство кредитных организаций: сущность, причины, факторы / И. В. Шорохова. — Текст : непосредственный // Молодой ученый. — 2016. — № 1 (105). — С. 532-536. — URL: https://moluch.ru/archive/105/24890/ (дата обращения: 13.02.2022).

Статья посвящена анализу понятия и сущности банкротства кредитных организаций. Приведены основные причины банкротства банков. Предложена система факторов банкротства российских банков.

Ключевые слова: кредитные организации, банкротство, несостоятельность, неплатежеспособность, причины банкротства, система факторов банкротства.

Несмотря на то, что институт банкротства имеет длительную историю становления и развития, до настоящего времени в современной научной литературе и практике не выработан однозначный понятийный аппарат в отношении терминов «неплатежеспособность», «банкротство» и «несостоятельность». Действующее законодательство Российской Федерации не разграничивает данные термины, определяя несостоятельность (банкротство) как «признанную арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей» [1]. Такое определение предполагает синонимичное употребление терминов, так как термин «банкротство» приводится в качестве пояснения к термину «несостоятельность». Тем не менее, в настоящее время многие ученые выступают против отождествления данных терминов, мотивируя это тем, что в рыночных условиях большое значение имеют вопросы деловой репутации и для должника очень важно называться именно несостоятельным, а не банкротом. В текстах законов англоязычных государств гораздо чаще употребляется термин «insolvency» (несостоятельность), чем «bankruptcy» (банкротство), которое обычно подразумевает признанную судом несостоятельность (как результат судебного процесса).

«Несостоятельность» и «банкротство» основываются на факте потери организации платежеспособности и характеризуют крайнюю фазу ее финансового неблагополучия. Вместе с тем понятие «несостоятельность» является более глубокой сущностной характеристикой экономического состояния организации, обусловленного потерей платежеспособности, невозможностью выполнять свои финансовые обязательства. Взаимосвязь понятий может быть выражена через определенную иерархию, где в самом простом случае рассматривается техническая неплатежеспособность, затем — более сложные случаи неплатежеспособности и соответствующие инструменты финансово-экономического оздоровления, и, наконец, несостоятельность, носящая непосильный для должника характер. Признание этого факта обществом можно рассматривать как банкротство. Банкротство как публичное признание несостоятельности экономического субъекта в современных условиях предполагает обращение в суд и судебное разбирательство.

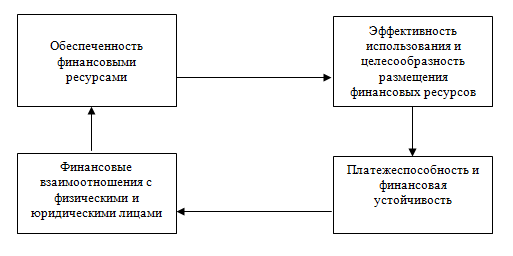

Очевидно, что можно говорить о финансовой несостоятельности банка, если его финансовое состояние банка признается кризисным. Под финансовым состоянием можно понимать способность организации финансировать свою деятельность, характеризующуюся наличием определенных компонентов (рис.1).

Рис. 1. Компоненты, определяющие способность кредитной организации финансировать свою деятельность

Таким образом, финансовая несостоятельность является экономическим содержанием банкротства банка.

В настоящее время порядок ликвидации и банкротства коммерческого банка регулирует как общее законодательство, так и специальное банковское, а именно следующие законы:

Федеральный закон от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» [1];

Федеральный закон от 2 декабря 1990 года № 395–1 «О банках и банковской деятельности» [2].

Необходимость особого правового регулирования отношений, связанных с банкротством кредитных организаций, продиктована тем, что в отличие от большинства других коммерческих организаций кредитные организации обладают специальной (целевой) правоспособностью, в рамках которой они могут выполнять банковские операции и совершать определённые сделки.

В законе «О несостоятельности (банкротстве)» дано следующее понятие банкротства кредитной организации: «Банкротом считается кредитная организация неспособная удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязанности не исполнены ею в течение четырнадцати дней после наступления даты их исполнения и (или) стоимость имущества (активов) кредитной организации недостаточна для исполнения ее обязательств перед кредиторами и (или) обязанности по уплате обязательных платежей» [1].

Целесообразно сформулировать понятие банкротства с экономической точки зрения: Банкротство — это процедура ликвидации неплатежеспособной кредитной организации в связи с невозможностью и нецелесообразностью продолжения ее деятельности. Она включает в себя продажу имущества банка для соразмерного удовлетворения требований его кредиторов.

Банкротство возникает в случаях, когда организация не в состоянии расплачиваться с кредиторами и прекращает своё существование. Причинами, по которым банк становится банкротом, являются, по мнению многих ученых, невозврат ссуды, потеря стоимости активов и убытки от деятельности. Каждая из перечисленных причин ведёт к тому, что собственный капитал банка уменьшается. Если он становится ниже нуля, то банк признаётся неплатежеспособным, а это способствует тому, что пассивы станут превосходить активы. В таких ситуациях ревизоры обычно приходят к решению о прекращении деятельности данного неплатежеспособного финансового учреждения. Рассмотрим данные причины немного подробнее:

- Просрочка выплаты ссуд. Если заёмщик не может выплатить основную сумму ссуды либо же процентные платежи, она считается просроченной. В таких случаях ревизоры принимают решение о том, чтобы банк списал ссуду. Это означает, что он больше не должен включать просроченную ссуду в балансовый отчёт. Если банк получает регулярную прибыль, то списание нескольких незначительных ссуд не повлияет на его деятельность и никак не отразится на собственном капитале, так как эта сумма перекроется прибылью, полученной от других ссуд. Чаще всего банкротство банка возникает в случае, если на протяжении долгого времени его расходы значительно превышают доходы.

- Падение цен. Второй причиной банкротства является падение стоимости ценных бумаг в период от даты их приобретения до продажи. Если банк приобрёл облигации, которые впоследствии стали намного дешевле, это может стать причиной банкротства. В 1930-е годы именно из-за падения стоимости ценных бумаг множество банков заявило о своём банкротстве.

- Убытки. Одной из самых распространённых причин банкротства банка являются убытки от собственной деятельности. Это происходит потому, что собственный капитал финансового учреждения уменьшается. Такая ситуация может привести к тому, что он будет равняться нулю, вследствие чего банк обанкротится. Чаще всего это происходит потому, что ему необходимо производить выплаты в таких размерах, которые намного превосходят прибыль от активов. Поэтому величина активов сокращается, а пассивов — увеличивается, что приводит к уменьшению собственного капитала банка.

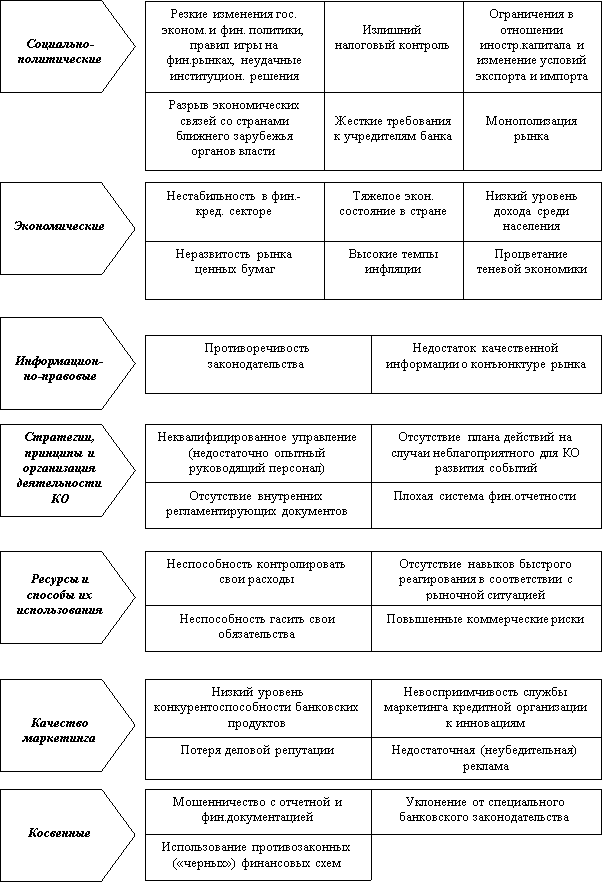

Целесообразно рассмотреть также факторы банкротства кредитных организаций. Большинство ученых разделяют данные факторы на внешние и внутренние, не классифицируя их более детально. Составим систему факторов банкротства кредитных организаций по группам, отличным от внутренних и внешних (Рис.2).

Что касается общепринятой классификации факторов, следует отметить, что к внешним факторам можно отнести политическую и общеэкономическую ситуацию в стране, состояние финансового рынка, надежность банков-партнеров, надежность клиентов. На эти факторы в большинстве случаев кредитная организация повлиять не может. Но, как известно, банк сам может выбирать своих партнеров и клиентов и тем самым он может ограничить влияние этих факторов. Но отдельный банк (если он не является системообразующим) не может повлиять на общеэкономическую, политическую ситуацию в стране, а также на состояние финансового рынка.

В группу внутренних факторов входят: стратегия банка, обеспеченность собственным капиталом, уровнем квалификации кадров и уровнем менеджмента, внутренней политикой банка. На эту группу факторов банк имеет непосредственное влияние. Любой банк вырабатывает свою собственную стратегию поведения на рынке. При приеме сотрудников на работу, банковский менеджер может достичь нужного ему уровня квалификации сотрудников. Как известно, чем выше уровень квалификации, тем меньше вероятность возникновения проблем у банка из-за некомпетентности его сотрудников. Уровень менеджмента также напрямую зависит от квалификации менеджера и здесь немаловажную роль играет опыт работы в данной области.

В приведенной нами схеме мы выделили в отдельную группу так называемые косвенные факторы, которые говорят о фиктивном или преднамеренном банкротстве.

Рис. 2. Факторы банкротства кредитных организаций

Как показывает практика, в делах о несостоятельности кредитных организаций допускается огромное количество нарушений действующего законодательства. Очень часто к несостоятельности приводят преднамеренные действия руководства кредитной организации по созданию искусственной задолженности перед кредиторами. Тогда у банка появляется формальный повод для объявления о своей несостоятельности. Кроме того, банки–должники часто всеми способами стараются уклониться от уплаты денежных обязательств, что приводит к фиктивным и преднамеренным банкротствам.Банк может проводить сделки, несоответствующие законодательству Российской Федерации, а также сделки, заключенные или исполненные на условиях, не соответствующих рыночным условиям, послужившие причиной возникновения или увеличения неплатежеспособности и причинившие реальный ущерб банку в денежной форме.

По данным Агентства по страхованию вкладов, в подавляющем большинстве случаев (75 %) банкротство имеет криминальный характер и связано с выводом активов из банков, который, как правило, осуществлялся по схемам с использованием технических активов. [3]

Последние, в свою очередь, являются основной причиной недостоверности отчетных данных банков, выраженной в существенном разрыве между балансовой стоимостью активов и их рыночной (ликвидационной) стоимостью.

В практике выявления обстоятельств банкротства определение «технические» получили активы ненадлежащего качества, по сути, представляющие собой инструмент в схемных операциях банков, совершаемых банками в интересах их руководителей и владельцев (но вопреки интересам самого банка), с использованием пробелов в законодательстве и нормах регулирования банковской деятельности. Участниками схемных операций могут быть сами банки, в лице их органов управления и владельцев, клиенты банков, как заемщики, так и кредиторы, а также третьи заинтересованные лица.

Наиболее распространенным видом технических активов являются ссуды, предоставленные юридическим лицам, которые не осуществляют хозяйственную деятельность или осуществляют деятельность, несопоставимую с объемом ее финансирования банком, зависят от банка или управляются его руководителями или владельцами, участвуют в схемных операциях банка. Зачастую такие юридические лица представляют собой фирмы-однодневки, зарегистрированные по адресам массовой регистрации, имеющие одного работника в штате и не находящиеся по месту регистрации. Посредством выдачи (напрямую или через счета третьих лиц) технических ссуд в подавляющем большинстве случаев выводятся ликвидные активы из банков.

Фактическое отсутствие наличных денежных средств в течение продолжительного периода времени может скрываться за фиктивными остатками в кассе банка, существующими только в виде записей на счетах.

Определение степени влияния рыночных и нерыночных факторов на ухудшение финансового положения банка проводится путем анализа их составляющей в изменении показателя достаточности стоимости имущества банка для погашения всех обязательств. В случаях, когда именно рост технических активов является основной причиной полной неплатежеспособности банка, аналитиком делаются выводы о наличии признаков его преднамеренного банкротства.

Устойчивость банка требует управления во всех ее аспектах, что, в свою очередь, предполагает разработку соответствующих механизмов и реализацию целого комплекса практических мер с их помощью. В соответствии с законодательством способами обеспечения кредитным учреждением своей финансовой надежности является организация внутреннего контроля, создание резервов, классификация активов с выделением сомнительных и безнадежных долгов, а также соблюдение обязательных нормативов.

Учитывая темпы развития российской банковской системы, совершенствование законодательства, регулирующего осуществление процедур банкротства банков, а также рациональная политика Банка России могут за достаточно небольшой период времени способствовать укреплению отечественной банковской системы, сделать ее более стабильной, надежной, пользующейся доверием, в полном объеме защищающей как кредиторов, так и должников.

- Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)”

- Федеральный закон от 2 декабря 1990 года № 395–1 «О банках и банковской деятельности»

- Официальный сайт Агентства по страхованию вкладов [электронный ресурс]: http://www.asv.org.ru/

- Процесс банкротства банков. Миф и реальность [электронный ресурс]: http://www.lawmix.ru/comm/8317.

Основные термины (генерируются автоматически): банк, банкротство, кредитная организация, актив, несостоятельность, причина банкротства, банковская деятельность, полный объем, преднамеренное банкротство, Российская Федерация.

Последствия

У процедуры банкротства существуют как положительные стороны, так и отрицательные.

| Плюсы | Минусы |

| Полное погашение задолженностей перед кредиторами, даже когда средств организации не хватает | Сложная процедура, которая затянется надолго. Особенно если захотите сохранить фирму |

| Владелец может дальше вести дела | Полная или частичная потеря контроля над предприятием |

| На время суда на организацию перестают накладывать санкции, пени | Репутационные потери |

| Упрощение судебного процесса при ликвидации компании-банкрота | Риск привлечения к уголовной и субсидиарной ответственности |

| Восстановление платежеспособности должника | Компания потеряет имущество |

И хоть банкротство может стать спасательным кругом вашей фирмы, все-таки лучше до этого не доводить. Идеальным решением будет грамотное планирование и распределение финансов, чтобы не было необходимости общаться с кредиторами через суд.

Когда банк признается банкротом.

У вкладчиков наступают «горячие деньки», когда банк признается банкротом. Как же грамотно вести себя в этой ситуации и что нужно сделать для того, чтобы, если и не удастся избежать денежных потерь, то, хотя бы минимизировать их?

В первую очередь, нужно не впадать в панику, а написать в банк заявление с требованием закрытия счета и выплаты вклада. Но нужно учитывать, что по закону, на рассмотрение заявления, временные управляющие банком могут потратить до двух недель, а по их истечении этого времени, назначить день для выплаты средств. Но законодательством РФ установлена минимальная страховая сумма в 1млн.400 тыс. рублей. Вот эти деньги можно получить достаточно быстро, а все, что сверх нее, уже после признания банкротства и распродажи активов.

Особенности банкротства кредитных организаций

Признание финансовой несостоятельности кредитных организаций имеет ряд отличий от процедуры, применяемой к другим юридическим лицам.

Процесс регулируется отдельной статьей закона, которая требует выполнения такой порядок действий:

- Подача заявления с требованием признать кредитную организацию банкротом. Правом инициации процедуры банкротства обладают кредиторы, компания-неплательщик, а также государственные органы.

- Аннулирование действия лицензии. На основании этого документа банковская структура имеет право осуществлять свою деятельность.

- Проведение процедуры конкурсного производства. Во время процедуры банкротства кредитных организаций конкурсное производство начинается после реабилитационных мероприятий, позволяющих улучшить платежеспособность банковской структуры. В случае отсутствия положительного результата Арбитражный суд принимает решение о начале этого этапа.

- Проведение торгов. Конкурсная масса, сформированная из имущества должника, подлежит реализации на открытых торгах. Средства, полученные после продажи, используются для погашения кредиторских требований. После этого формируется ликвидационный баланс, который конкурсный управляющий направляет в Банк России для согласования.

На завершающей стадии конкурсного производства арбитражный управляющий составляет подробный отчет,

в котором отображает следующие результаты:

- ликвидационный баланс;

- документация о проданном имуществе неплательщика;

- кредиторские требования, в том числе погашенные.

Арбитражный суд выносит решение о завершении процедуры конкурсного производства и присвоении должнику статуса банкрота.

Что делать вкладчику, если банку грозит банкротство?

В случае банкротства кредитной организации необходимо как можно скорее обратиться в банк с заявлением о выдаче вклада, в котором нужно указать сумму, адрес и номер телефона. Кроме этого, нужно предоставить договор и выписку по счету. Временная администрация рассматривает заявки в течение двух недель, а затем назначает день, в который можно забрать деньги.

Необходимо учесть, что получить сразу всю сумму вклада удается далеко не всегда. Согласно законодательству, государственному страхованию подлежит только 1400 тыс. руб. и эти деньги должны быть выплачены в ближайшее время после подачи заявления. Если же в банке хранилась большая сумма, то с ее возвратом могут возникнуть проблемы. Скорее всего, придется дождаться признания банкротства и продажи имущества банка с торгов. Необходимо отметить, что вырученных денег может не хватить для полного погашения долга в связи с тем, что они распределяются пропорционально между всеми вкладчиками.

Из этого следует простой вывод — чтобы обеспечить сохранность сбережений, не нужно хранить в одном банке более 1400 тыс. руб. Стоит выбрать несколько надежных кредитных организаций и разместить в них небольшие вклады.

100% практика по признанию должников банкротами.

Юристы гарантированно доводят процессы до полного списания долговых обязательств.

Заключение

Таким образом, в случае, если кредитная организация не может выполнять свои долговые обязательства, она признается банкротом. Сразу несколько участников рынка могут подать исковое заявление о несостоятельности банковской кредитной организации.

Федеральный закон предоставляет подобное право кредиторам, самой организации и Центральному банку. В ходе проведения судебных разбирательств имущество должника будет продано, а вырученные средств перечисляться кредиторам. Непокрытые задолженности списываются.

Что принято считать кредитно-финансовой организацией?

Понятие финансовой организации регламентируется Федеральным законом №135-ФЗ «О защите конкуренции». Согласно этому закону, финансовая организация – это хозяйствующий субъект, который оказывает финансовые услуги.

Статья 4 Федерального закона №135-ФЗ четко определяет перечень этих финансовых организаций, в состав которых входят:

- кредитные организации;

- профессиональные участники рынка ценных бумаг;

- организаторы торговли;

- клиринговые организации;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- страховые организации;

- страховые брокеры;

- общества взаимного страхования;

- негосударственные пенсионные фонды;

- управляющие компании инвестиционных фондов, паевых инвестиционных фондов, негосударственных пенсионных фондов;

- специализированные депозитарии инвестиционных фондов, паевых инвестиционных фондов, негосударственных пенсионных фондов;

- ломбарды;

- лизинговые компании.

В настоящем Федеральном законе используются следующие основные понятия:

1) товар — объект гражданских прав (в том числе работа, услуга, включая финансовую услугу), предназначенный для продажи, обмена или иного введения в оборот;

2) финансовая услуга — банковская услуга, страховая услуга, услуга на рынке ценных бумаг, услуга по договору лизинга, а также услуга, оказываемая финансовой организацией и связанная с привлечением и (или) размещением денежных средств юридических и физических лиц;

3) взаимозаменяемые товары — товары, которые могут быть сравнимы по их функциональному назначению, применению, качественным и техническим характеристикам, цене и другим параметрам таким образом, что приобретатель действительно заменяет или готов заменить один товар другим при потреблении (в том числе при потреблении в производственных целях);

4) товарный рынок — сфера обращения товара (в том числе товара иностранного производства), который не может быть заменен другим товаром, или взаимозаменяемых товаров (далее — определенный товар), в границах которой (в том числе географических) исходя из экономической, технической или иной возможности либо целесообразности приобретатель может приобрести товар, и такая возможность либо целесообразность отсутствует за ее пределами;

5) хозяйствующий субъект — коммерческая организация, некоммерческая организация, осуществляющая деятельность, приносящую ей доход, индивидуальный предприниматель, иное физическое лицо, не зарегистрированное в качестве индивидуального предпринимателя, но осуществляющее профессиональную деятельность, приносящую доход, в соответствии с федеральными законами на основании государственной регистрации и (или) лицензии, а также в силу членства в саморегулируемой организации;

6) финансовая организация — хозяйствующий субъект, оказывающий финансовые услуги, — кредитная организация, профессиональный участник рынка ценных бумаг, организатор торговли, клиринговая организация, микрофинансовая организация, кредитный потребительский кооператив, страховая организация, страховой брокер, общество взаимного страхования, негосударственный пенсионный фонд, управляющая компания инвестиционных фондов, паевых инвестиционных фондов, негосударственных пенсионных фондов, специализированный депозитарий инвестиционных фондов, паевых инвестиционных фондов, негосударственных пенсионных фондов, ломбард (финансовая организация, поднадзорная Центральному банку Российской Федерации), лизинговая компания (иная финансовая организация, финансовая организация, не поднадзорная Центральному банку Российской Федерации);

7) конкуренция — соперничество хозяйствующих субъектов, при котором самостоятельными действиями каждого из них исключается или ограничивается возможность каждого из них в одностороннем порядке воздействовать на общие условия обращения товаров на соответствующем товарном рынке;

8) дискриминационные условия — условия доступа на товарный рынок, условия производства, обмена, потребления, приобретения, продажи, иной передачи товара, при которых хозяйствующий субъект или несколько хозяйствующих субъектов поставлены в неравное положение по сравнению с другим хозяйствующим субъектом или другими хозяйствующими субъектами;

9) недобросовестная конкуренция — любые действия хозяйствующих субъектов (группы лиц), которые направлены на получение преимуществ при осуществлении предпринимательской деятельности, противоречат законодательству Российской Федерации, обычаям делового оборота, требованиям добропорядочности, разумности и справедливости и причинили или могут причинить убытки другим хозяйствующим субъектам — конкурентам либо нанесли или могут нанести вред их деловой репутации;

10) монополистическая деятельность — злоупотребление хозяйствующим субъектом, группой лиц своим доминирующим положением, соглашения или согласованные действия, запрещенные антимонопольным законодательством, а также иные действия (бездействие), признанные в соответствии с федеральными законами монополистической деятельностью;

11) систематическое осуществление монополистической деятельности — осуществление хозяйствующим субъектом монополистической деятельности, выявленное в установленном настоящим Федеральным законом порядке более двух раз в течение трех лет;

12) необоснованно высокая цена финансовой услуги, необоснованно низкая цена финансовой услуги — цена финансовой услуги или финансовых услуг, которая установлена занимающей доминирующее положение финансовой организацией, существенно отличается от конкурентной цены финансовой услуги, и (или) затрудняет доступ на товарный рынок другим финансовым организациям, и (или) оказывает негативное влияние на конкуренцию;

13) конкурентная цена финансовой услуги — цена, по которой финансовая услуга может быть оказана в условиях конкуренции;

14) координация экономической деятельности — согласование действий хозяйствующих субъектов третьим лицом, не входящим в одну группу лиц ни с одним из таких хозяйствующих субъектов и не осуществляющим деятельности на товарном рынке, на котором осуществляется согласование действий хозяйствующих субъектов. Не являются координацией экономической деятельности действия хозяйствующих субъектов, осуществляемые в рамках «вертикальных» соглашений;

15) антимонопольный орган — федеральный антимонопольный орган и его территориальные органы;

16) приобретение акций (долей) хозяйственных обществ — покупка, а также получение иной возможности осуществления предоставленного акциями (долями) хозяйственных обществ права голоса на основании договоров доверительного управления имуществом, договоров о совместной деятельности, договоров поручения, других сделок или по иным основаниям;

17) признаки ограничения конкуренции — сокращение числа хозяйствующих субъектов, не входящих в одну группу лиц, на товарном рынке, рост или снижение цены товара, не связанные с соответствующими изменениями иных общих условий обращения товара на товарном рынке, отказ хозяйствующих субъектов, не входящих в одну группу лиц, от самостоятельных действий на товарном рынке, определение общих условий обращения товара на товарном рынке соглашением между хозяйствующими субъектами или в соответствии с обязательными для исполнения ими указаниями иного лица либо в результате согласования хозяйствующими субъектами, не входящими в одну группу лиц, своих действий на товарном рынке, иные обстоятельства, создающие возможность для хозяйствующего субъекта или нескольких хозяйствующих субъектов в одностороннем порядке воздействовать на общие условия обращения товара на товарном рынке, а также установление органами государственной власти, органами местного самоуправления, организациями, участвующими в предоставлении государственных или муниципальных услуг, при участии в предоставлении таких услуг требований к товарам или к хозяйствующим субъектам, не предусмотренных законодательством Российской Федерации;

18) соглашение — договоренность в письменной форме, содержащаяся в документе или нескольких документах, а также договоренность в устной форме;

19) «вертикальное» соглашение — соглашение между хозяйствующими субъектами, один из которых приобретает товар, а другой предоставляет (продает) товар;

20) государственные или муниципальные преференции — предоставление федеральными органами исполнительной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления, иными осуществляющими функции указанных органов органами или организациями отдельным хозяйствующим субъектам преимущества, которое обеспечивает им более выгодные условия деятельности, путем передачи государственного или муниципального имущества, иных объектов гражданских прав либо путем предоставления имущественных льгот, государственных или муниципальных гарантий;

21) экономическая концентрация — сделки, иные действия, осуществление которых оказывает влияние на состояние конкуренции;

22) лицо, являющееся объектом экономической концентрации, — лицо, чьи акции (доли), активы, основные производственные средства и (или) нематериальные активы приобретаются или вносятся в уставный капитал, и (или) лицо, права в отношении которого приобретаются в порядке, установленном главой 7 настоящего Федерального закона;

23) потребитель — юридическое лицо или физическое лицо, приобретающие товар;

24) система внутреннего обеспечения соответствия требованиям антимонопольного законодательства — совокупность правовых и организационных мер, предусмотренных внутренним актом (внутренними актами) хозяйствующего субъекта либо другого лица из числа лиц, входящих в одну группу лиц с этим хозяйствующим субъектом, если такой внутренний акт (внутренние акты) распространяется на этого хозяйствующего субъекта, и направленных на соблюдение им требований антимонопольного законодательства и предупреждение его нарушения.

Стоит заметить, что все вышеперечисленные организации осуществляют процедуру банкротства по одному и тому же принципу.

Заключение

Таким образом, в случае, если кредитная организация не может выполнять свои долговые обязательства, она признается банкротом. Сразу несколько участников рынка могут подать исковое заявление о несостоятельности банковской кредитной организации.

Федеральный закон предоставляет подобное право кредиторам, самой организации и Центральному банку. В ходе проведения судебных разбирательств имущество должника будет продано, а вырученные средств перечисляться кредиторам. Непокрытые задолженности списываются.

В идеале можно получить назад и всю сумму, но рассчитывать на это могут только те вкладчики, которые осмотрительно положили в банк меньше 1,4 миллиона рублей, или мошенники, вступившие в сговор с руководством финансового учреждения. Согласно закону, руководство банка и его учредители не имеют права по собственной инициативе объявлять себя банкротами. Подавать заявление в суд могут только кредиторы, которыми являются клиенты банка.

Последствия для кредиторов

Обязательства по вкладам погашаются в первую очередь. Средства, вырученные в процессе конкурсного производства, возвращаются кредиторам в порядке, описанном выше. При этом необходимо обратить внимание на один важный нюанс.

Физические лица могут получить возмещение от государства по программе страхования вкладов. Юридические лица не могут воспользоваться этим инструментом.

Соответственно, компенсация будет зависеть от количества средств, вырученных в результате торгов. Все задолженности, которые не были покрыты, списываются.

Внимание! Банкротство не освобождает заемщиков от выплат по займу.

Во время судебных разбирательств перечислять средства необходимо по стандартным реквизитам. Во время этого процесса заключаются договоры цессии, в соответствии с которыми непогашенные кредитные задолженности переходят к другому банку.

Соответственно, должник обязан осуществлять платежи по реквизитам, предоставленным этим финансовым учреждением.