8. Мобильное приложение для владельцев бизнеса “МТС Касса. Мой бизнес” — это оперативный контроль и управление точками продаж с телефона. Приложение абсолютно бесплатно и доступно для всех мобильных платформ.

Когда ИП может принимать деньги на счет без онлайн-кассы (ККМ)

Федеральный закон 54-ФЗ обязывает практически всех индивидуальных предпринимателей пользоваться онлайн-кассами. Отсрочка применения онлайн-касс действовала на очень небольшую категорию ИП, и то лишь до июля 2022 года.

Какие ИП, согласно поправок 54 ФЗ, могут не применять онлайн-кассу при расчетах, а кому не избежать установки онлайн-касс и применения ККМ (контрольно-кассовых машин), и они будут обязаны перейти на новые правила торговли. Давайте смотреть и разбираться, когда это возможно.

Нужна ли онлайн-касса ИП в 2022 году

Онлайн-кассы, оснащённые фискальным накопителем, передают данные в ФНС через оператора фискальных данных. Такие кассы пришли на замену обычным и на 2022 год использование обязательно как для организаций, так и для индивидуальных предпринимателей.

В 2022 действовала отсрочка для индивидуальных предпринимателей, не имеющих наёмных работников (129-ФЗ от 06.06.2019). Отсрочка по онлайн-кассам закончится 1 июля 2022 года. Это значит, что использовать их придётся всем индивидуальным предпринимателям:

официально зарегистрированным в ФНС;

ведущим бизнес самостоятельно, не привлекая наёмный персонал;

реализующим результаты собственного труда/производства/деятельности.

При этом доходы от бизнеса не должны превышать установленный лимит в 200 тысяч рублей в месяц.

Окончание отсрочки 1 июля 2022 года не коснётся тех, кто уже полностью освобождён от применения онлайн-касс:

экономические субъекты, осуществляющие виды бизнеса, перечисленные в п. 2 ст. 2 федерального закона № 54-ФЗ;

налогоплательщики, которые осуществляют деятельность в труднодоступных, удалённых, непроходимых местностях;

коммерсанты, которые проводят расчёты через специальных платёжных агентов;

самозанятые граждане России (плательщики НПД), официально зарегистрированные в ФНС (в приложении “Мой налог” или в личном кабинете налогоплательщика).

Принципы для ПСН

Этот тип налогообложения применяется обычно малым предпринимательством. Для них были предусмотрены специальные льготы. Какие из них можно использовать конкретному бизнесу — зависит от направления и людей в подчинении. Решать, потребуется ли пользоваться ККМ, требуется отдельно для каждого случая.

- В 2 пп 54 закона перечислены направления, в которых есть необходимость задействовать ККТ. Все прочие подвиды временно не попадают под требование.

- До 1.07.2018 следовало приобрести и настроить онлайн-кассы всем ИП, которые занимаются общепитом или перепродажами, а также наняли сотрудников.

- Всем остальным пользователям патента нужно было обзавестись техникой до 1.07.2019. Это касается тех, на кого исключения не распространялись.

Но позже, 6 июня 2019 подписали закон 129, в котором была введена отсрочка до июля 2022. Эти правки относились к тем, кто продавал товары или услуги собственного изготовления. Причем коснулось это не только тех, кто находится на ПСН, но и на других режимах.

Но когда предприниматель нанимает работать хотя бы одного работника, он уже не может пользоваться этой отсрочкой. С момента трудоустройства сотрудника ему предстоит в течение 30 суток приобрести и установить кассовый аппарат.

Кому положена отсрочка онлайн-кассы

В соответствии с Федеральным законом от 06.06.2019 № 129-ФЗ отсрочку в применении ККТ до 1 июля 2022 года получили индивидуальные предприниматели без наемных работников по трудовым договорам, работающие в сфере услуг или продающие товары собственного производства. Это единственная отсрочка, которая еще действует. У всех предыдущих отсрочек уже прошел срок действия. По планам ФНС абсолютное большинство предпринимателей в 2022 году должно иметь онлайн-кассу, когда пройдет срок действия последней отсрочки.

Ответственность за нарушение работы с кассой установлена ст. 14.5 КоАП РФ. В зависимости от вида нарушения и его повторности предусмотрены следующие штрафы:

- отсутствие или неприменение кассового аппарата — от 1/4 до 1/2 суммы расчета без применения ККТ, но не менее 10 тыс. рублей;

- повторное неприменение кассового аппарата — административное приостановление деятельности на срок до 90 суток;

- применение неисправной или незарегистрированной кассовой техники или ККТ, нарушающее требования закона № 54-ФЗ, — от 1,5 до 3 тыс. рублей;

- невыдача покупателю чека — штраф 2 тыс. рублей или предупреждение.

Следует отметить, что штрафы для юридических лиц значительно выше. Оспорить штраф за нарушение работы с ККТ довольно сложно, чаще всего суд становится на сторону проверяющих.

Так, 12.09.2019 специалистами московской налоговая инспекций была проведена проверка ИП Должановой А.С. на предмет соблюдения правил регистрации и применения контрольно-кассовой техники, порядка и условий ее регистрации и применения торговым павильоном. В ходе проверки было установлено, что при приобретении покупателем бутылки питьевой воды стоимостью 50 рублей кассир приняла денежную наличность и выдала покупку.

При этом контрольно-кассовую технику она не применила, соответствующий бланк строгой отчетности не выдала. Тем самым наличный денежный расчет был осуществлен без применения контрольно-кассовой техники. Инспекторы оштрафовали ИП на 10 тыс. рублей. ИП обратился в арбитражный суд, но тот оставил штраф в силе, так как было собрано достаточно доказательств вины предпринимателя (Решение Арбитражного суда города Москвы от 10.06.2022 № А40-301918/19-79-2326).

В то же время незаконный штраф иногда удавалось оспорить. К примеру, 26.02.2022 инспекторы осуществили контрольную закупку в магазине «Батарейка» города Тамбова, который принадлежал ИП Демкина А.В.. Контролеры поймали кассира на том, что при осуществлении расчетов ККТ она не применила, и назначили штраф 10 тыс. рублей. ИП обратился в суд. Суд факт нарушения признал, но заметил, что правонарушение совершается впервые и существенного вреда обществу не принесло, а также то, что ИП относился к микропредприятиям. Поэтому инспекторам следовало заменить штраф предупреждением согласно ст. 4.1.1. КоАП РФ. Судья штраф отменил (Решение Арбитражного суда Тамбовской области от 21.05.2022 № А64-1526/2020).

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Нужна ли онлайн-касса предпринимателю на патенте

В ст. 2 54-ФЗ указано, нужен ли ККТ при патенте, — да, без кассового аппарата работать нельзя. ИП необходимо приобрести онлайн-кассу и для торговли, и для общепита, и для оказания услуг.

С 01.02.2022 ИП на специальных режимах налогообложения, в том числе и на патенте, обязаны детализировать в чеках название товаров и услуг (ч. 17 ст. 7 290-ФЗ от 03.07.2016). Перед покупкой кассового аппарата следует проверить, подходит ли модель ККТ для печати чеков с наименованиями товаров и услуг. Кроме того, необходимо подключить товароучетную систему, сформировать каталог продукции, а затем интегрировать его в онлайн-кассу.

Для предпринимателей на патенте действуют исключения. ИП на ПСН вправе не применять онлайн-кассу, если занимаются видами деятельности из пп. 1, 2, 4, 5, 7, 8, 12-17, 19-27, 29-31, 34-36, 39, 41-44, 49-52, 54, 55, 57-62, 64, 66-80 п. 2 ст. 346.43 НК РФ

Есть и другие исключения, когда онлайн-касса для ИП на патенте в 2022 году не потребуется, если:

- ИП сдает в аренду собственное жилье, жилье с парковкой в МКД (п. 2 ст. 2 54-ФЗ);

- ИП продает мороженое в киосках и не рассчитывается с использованием автоматических устройств (п. 2, 8 ст. 2);

- ИП продает входные билеты в театр с рук или лотка (п. 14 ст. 2);

- ИП рассчитывается исключительно монетой ЦБ РФ через автоматы, которые не питаются электроэнергией (п. 1.1 ст. 2).

Раньше предпринимателям без работников разрешалось работать без ККТ. Но налоговики разъяснили, нужна ли онлайн-касса ИП без сотрудников сейчас, — да, с 01.07.2022 ИП без наемных работников обязаны применять контрольно-кассовую технику, даже если они производят товары (работы, услуги) собственного производства. Это правило введено ч. 1 ст. 2 129-ФЗ.

Как ИП организовать работу без кассового аппарата?

Прежде всего необходимо понимать, что работать на кассах старого образца после 01.07.2017 в прежнем режиме нельзя — налоговая автоматически сняла их с учета. За невыполнение этого требования, согласно п. 4 ст. 14.5 КоАП, проверяющие вынесут предупреждение или наложат штраф от 1 500 до 3 000 руб.

Если ИП относится к категориям, освобожденным от применения кассовых аппаратов в текущем году, тогда для соблюдения п. 2.1 ст. 2 закона № 54-ФЗ по требованию клиента необходимо выдать ему товарный чек, квитанцию или другой подобный документ, на котором должны присутствовать следующие реквизиты:

- наименование, номер и дата;

- Ф.И.О. предпринимателя, его ИНН;

- номенклатурный состав оплачиваемых товаров с указанием количества;

- сумма;

- Ф.И.О., должность и подпись должностного лица.

Форма такого расчетного документа не утверждена, т. е. ее можно разработать и утвердить самостоятельно.

Что же касается ИП, работающих в труднодоступных местностях, то требования к порядку учета и выдачи по запросу покупателя расчетных документов определены правилами, утвержденными приказом Правительства РФ от 15.03.2017 № 296. Они регламентируют необходимость вести учет выдачи квитанций в журнале учета с прошитыми и пронумерованными листами с подписью руководителя и печатью при ее наличии.

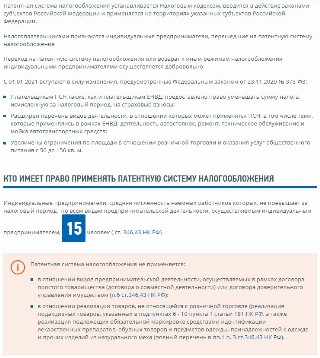

Что такое патентная система налогообложения и кто может ее использовать

Налоговый патент основывается на элементарном принципе отсечения. Каждый субъект РФ самостоятельно определяет размер наибольшего возможного дохода для каждого вида предпринимательской деятельности. Исходя из этого возможного дохода устанавливают фиксированную сумму налога. Предприниматель заранее уплачивает ее в налоговые органы без представления налоговой декларации.

Патентная система облегчает делопроизводство и избавляет от части бумажной волокиты — в том числе от ведения кассовой книги. А еще она позволяет предпринимателю быстро богатеть и развиваться, если доход от его деятельности заметно превышает значение, установленное в его регионе. Так что иногда ИП на патенте для успешного ведения бизнеса достаточно просто открыть дело в правильном месте.р

Важно! В России право на использование налогового патента закреплено за конкретными видами деятельности ИП, которые перечислены в ст. 346.43 НК РФ. То есть не всякий предприниматель сможет применять патент.

Отмена онлайн-касс для ЕНВД и ПСН

Хотя полная отмена онлайн-касс для ИП и юрлиц на специальных режимах налогообложения даже не обсуждалась, депутаты все же отложили до 1 июля 2019 года переход для:

- ИП и организаций на вмененке,

- Предпринимателей на патентной системе налогообложения, но не для всех.

Отсрочку получили ИП на патенте, которые:

- чинят одежду, обувь и ювелирные изделия,

- занимаются репетиторством или уходом за больными,

- оказывают парикмахерские, косметические или клининговые услуги,

- содержат химчистку, прачечную или фотоателье,

- изготавливают ключи и металлическую галантерею,

- ремонтируют бытовую технику, транспорт, компьютеры, радиоэлектронную аппаратуры, мебель, жилье,

- оказывают ветеринарные, ритуальные, автотранспортные, монтажные, сварочные и прочие производственные услуги,

- сдают в аренду недвижимость,

- изготавливают изделия народных промыслов.

Полный список перечислен в статье 346.43 НК.

Таким образом, речь идет об отсрочке онлайн-касс для ИП практически во всех сферах малого бизнеса. Цель — поддержать предпринимателей, дать им время подготовиться: и к работе по новому порядку, и к расходам на технику. К тому же поэтапное введение онлайн-касс позволяет избежать очередей на поставку и дефицита техники. В 2018 году более 1,5 млн предпринимателей поставили онлайн-кассы в срок и без задержек.

Переход упрощают не только отсрочки. Онлайн-кассы для ИП на ЕНВД и ПСН обойдутся гораздо дешевле, потому что на их покупку можно получить налоговый вычет — правда, не больше 18 000 рублей. Это разрешает закон № 349-ФЗ. Налоговый вычет за онлайн-кассу: подробнее >>

Таким образом, с 01.07.2022 продолжать работать без онлайн-кассы могут:

- предприниматели (с работниками и без них) при расчётах в рамках видов деятельности , перечисленных в п. 2 ст. 2 Закона № 54-ФЗ. Выдавать покупателю (клиенту) подтверждающий расчёт документ не требуется (письмо Минфина России от 23.01.2019 № 03-01-15/3436)

- предприниматели (с работниками и без них) на ПСН, которые осуществляют расчёты в рамках следующих видов деятельности (п. 2.1 ст. 2 Закона № 54-ФЗ):

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения;

- ремонт, чистка, окраска и пошив обуви;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт мебели и предметов домашнего обихода;

- услуги в области фотографии;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги в сфере дошкольного образования и дополнительного образования детей и взрослых;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наёмными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги по приготовлению и поставке блюд для торжественных мероприятий или иных событий;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- деятельность по благоустройству ландшафта;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- оказание услуг по забою и транспортировке скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- растениеводство, услуги в области растениеводства;

- производство хлебобулочных и мучных кондитерских изделий;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

- животноводство, услуги в области животноводства;

- помол зерна, производство муки и крупы из зёрен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- гравёрные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплётные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

При таких расчётах онлайн-кассу ИП на ПСН может не применять, только если выдаёт (направляет) покупателю (клиенту) документ, подтверждающий расчёт, который содержит:

- наименование документа и его порядковый номер;

- дату, время и место (адрес) осуществления расчёта;

- фамилию, имя, отчество (при наличии) предпринимателя;

- ИНН пользователя;

- применяемую при расчёте систему налогообложения;

- признак расчёта;

- наименование товаров, работ, услуг, платежа, выплаты, их количество, цену за единицу с учётом скидок и наценок, стоимость с учётом скидок и наценок, ставку НДС (если применимо);

- сумму расчёта с отдельным указанием ставок и сумм НДС (если применимо);

- форму расчёта (наличными и (или) безналичными) и сумму оплаты;

- должность и фамилию лица, осуществившего расчёт.

Бумажный документ можно оформить в свободной форме – рукописным или иным способом (типографским, на компьютере). Заполнять его можно от руки.

Также напоминаем, что предприниматели, независимо от системы налогообложения и вида осуществляемой деятельности, вправе не применять онлайн-кассу при расчётах с организациями (ИП), если расчёт происходит в безналичном порядке без предъявления электронного средства платежа (платёжная карта) (п. 9 ст. 2 Закона № 54-ФЗ).

* если предприниматель берет на работу сотрудника, то в течение 30 календарных дней с даты заключения трудового договора необходимо зарегистрировать онлайн-кассу (п. 2 ст. 2 Закона № 129-ФЗ).

Автономные кассы имеют всего один плюс — они недороги. Но недороги они потому, что их время, как удобной контрольно-кассовой техники, заканчивается. Они годятся сегодня разве что для небольших бизнесов в сфере услуг или в магазине с редко меняющейся номенклатурой до 50 позиций. С маркированными товарами кассы без модернизации не работают, а для обновлений под нормы закона требуется выезд специалиста на место. Все эти платные модернизации очень скоро перевесят выгоду от малой цены самой кассы.

Какие предприниматели могут продолжать работать без онлайн-кассы после 01.07.2021?

До 01.07.2022 предприниматели без наёмных работников, которые реализуют товары собственного производства, выполняют работы, оказывают услуги, могут не применять онлайн-кассу. С 01.07.2022 эта льгота действовать не будет. Норм, которые продлевают льготу, в настоящее время нет.

Предприниматели, как и организации, должны применять онлайн-кассу при осуществлении расчётов, кроме установленных законом случаев (п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ). Между тем, до 01.07.2022 предприниматели, у которых нет работников по трудовому договору, могут не применять при расчётах с покупателями (клиентами) онлайн-кассу, если (п. 1 ст. 2 Федерального закона от 06.06.2019 № 129-ФЗ):*

- продают товары собственного производства (вязанье, рисунки и т. д.)

- сами выполняют работы (ремонт квартир, пошив одежды на заказ и т. д.)

- лично оказывают услуги (общепит, такси, доставка, курьерские услуги и т. д.)

При этом выдавать покупателю (клиенту) документ, подтверждающий расчёт, не требуется. Для освобождения от онлайн-кассы не имеет значения применяемый ИП режим налогообложения, кто является покупателем (клиентом) и в какой форме (наличной или безналичной) производится оплата.

С 01.07.2022 указанная льгота перестаёт действовать. Норм, которые продлевают льготу, в настоящее время нет. Поэтому с 01.07.2022 предприниматели без наёмных работников, которые реализуют товары собственного производства, выполняют работы, оказывают услуги, при расчётах должны применять онлайн-кассу и оформлять кассовый чек.