Для того чтобы правильно рассчитать сумму компенсации за неиспользованный отпуск необходимо определить верное количество дней, за которое эта компенсация положена.

Код вычета 620 компенсация за неиспользованный отпуск

Компенсация должна быть выплачена в последний рабочий день сотрудника. Соответственно НДФЛ с такой выплаты должен быть перечислен в бюджет не позднее дня, следующего за днем увольнения сотрудника. Информацию о сумме выплаты компенсации за неиспользованный отпуск в пользу работника компания отразит в двух документах.

подаваемых в налоговую:

- в справке 2-НДФЛ по итогам года, указав код дохода для компенсации за неиспользованный отпуск.

- в отчете 6-НДФЛ за тот отчетный период, в котором сотрудник уволен;

Тема: 2-НДФЛ: какой код дохода у компенсации за неиспользованный отпуск при увольнении?

По мнению ФНС России выплата за неиспользованный отпуск должна быть отражена в Справке о доходах физических лиц по форме N 2-НДФЛ с указанием кода 4800 справочника «Коды» Приложения N 2 к форме N 2-НДФЛ. Я ИП на ЕНВД (спец.режим) Налоговая требует, что бы компенсацию отпуска при увольнении я обозначил кодом 4800 Я же обозначил 2012 По справочнику кодов в ЗиК — это отпуск Я же в Справочние Виды расчетов установил Компенсации за неиспользованный отпуск при увольнении код 2012 — компенсационная выплата, облагаемая НДФЛ и необлагаемая в ОПС.

Для организаций, применяющих специальные налоговые режимы, т.е.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 – это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 – премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 – вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 – доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 – отпускные.

Код дохода 2013 – для компенсации неиспользованного отпуска.

Код дохода 2014 – выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 – больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 – штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 – обозначает материальную выгоду работника, полученную от экономии на процентах по займам..

Код дохода 2001 – это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 – доход физлица от сдачи в аренду или иного использования имущества (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 – доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 – доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 – оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса..

Код дохода 1010 – перечисление дивидендов.

Код дохода 3020 – проценты по банковским вкладам.

Код дохода 3023 – доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 – «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита, доплата больничных, стипендии.

Действующий код дохода НДФЛ в 2022 году для отпускных и для его компенсации

П. 2 ст. 230 НК РФ определено обязательство работодателя каждый год предоставлять налоговикам справки 2-НДФЛ. Они должны быть составлены с отражением полученных от предприятия выплат в разрезе месяцев начисления, кодов видов дохода и обособленных подразделений, а также с указанием налоговых вычетов, которыми получатель выплат пользуется.

Не забывайте, что с 2022 года поменялась форма расчета 6-НДФЛ, а справка 2-НДФЛ, как отдельный документ, отменена. Форма утверждена приказом ФНС России от 15.10.2022 № ЕД-7-11/753@ (в ред. от 28.09.2021). Также напомним, что отчитаться по форме нужно не позднее 01 марта. В 2022 году это рабочий вторник. А значит переносов не будет. Кроме того отчет нужно сдать в электронном виде, если у вас больше 10 сотрудников. Подробности см. здесь.

Возможные коды выплат, которые практикуются при заполнении регистров учета НДФЛ, упомянуты в Приложении № 1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@. Для отпускных код выделен отдельно — 2012 «Суммы отпускных», он продолжает действовать и в текущем году, изменения в справочнике кодов его не затронули.

Отдельного упоминания достойны и выплаты компенсации работнику за неиспользованную норму отпускных дней в связи с увольнением. Так как для них начиная с отчетности за 2017 год был введен новый код 2013 «Сумма компенсации за неиспользованный отпуск».

А для выходного пособия, превышающего трехкратный размер среднего заработка, предусмотрен код 2014.

С 2022 года введены и иные коды доходов и вычетов для заполнения справки 2-НДФЛ.

Полный перечень кодов доходов в справке 2-НДФЛ см. в статье “Список кодов доходов в справке 2-НДФЛ (2012, 4800 и др.)”

Отражение в «1С:Зарплата и кадры государственного учреждения 8», ред. 3.1.

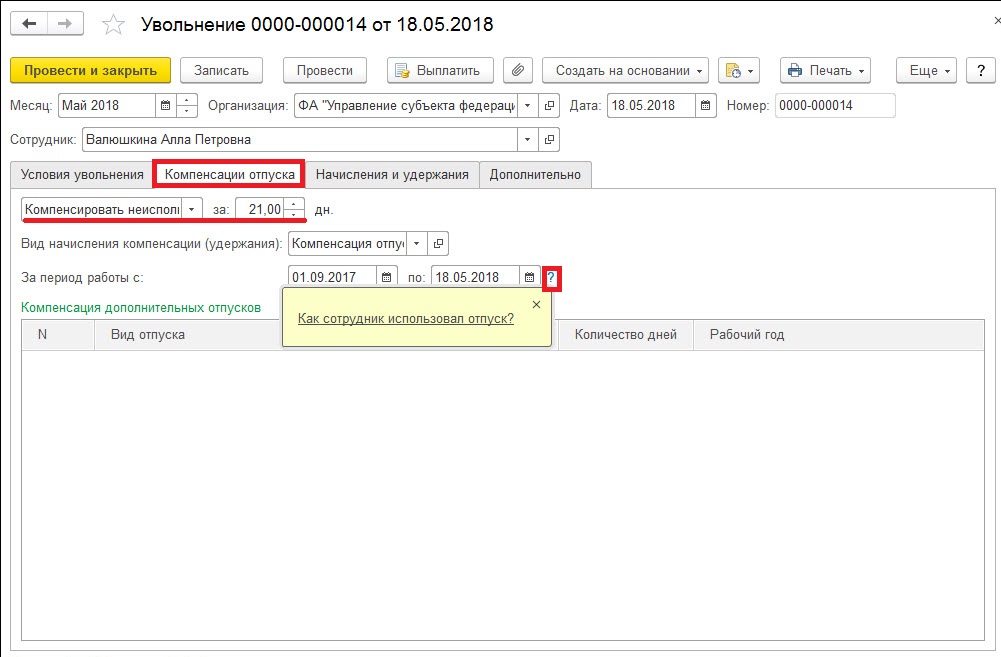

Компенсация за неиспользованный отпуск, положенная сотруднику, рассчитывается в документе «Увольнение» на вкладке «Компенсации отпуска» (рис. 1).

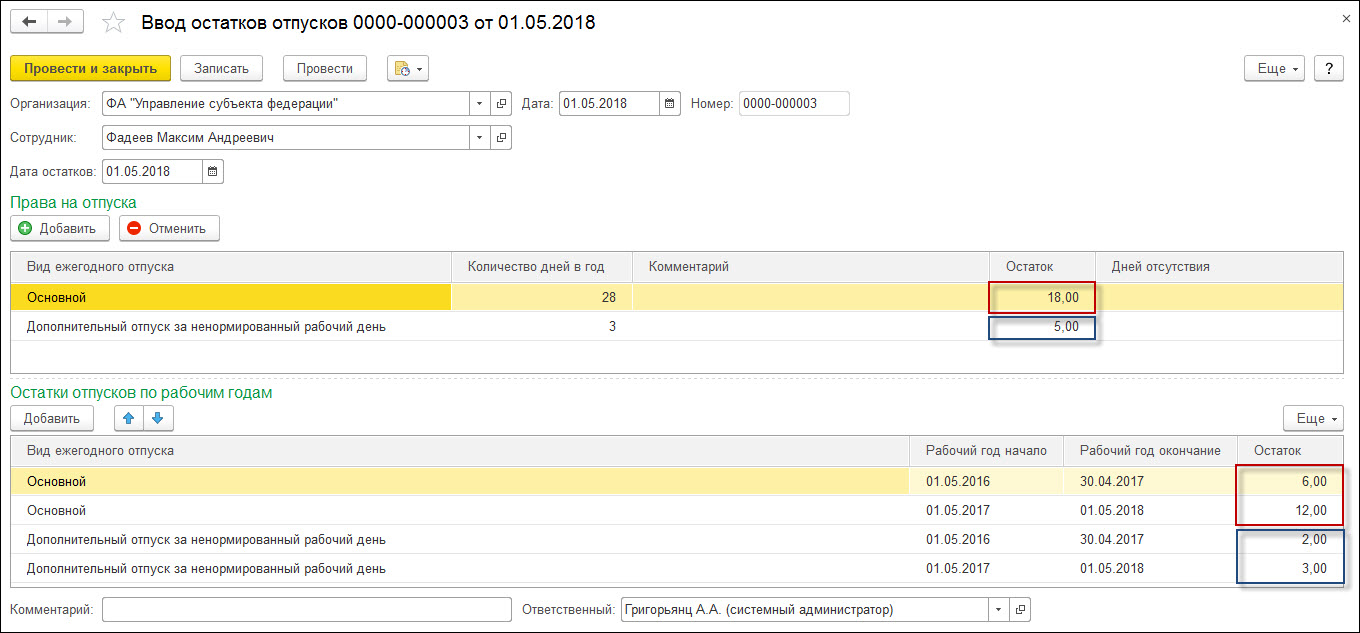

Количество дней компенсации работнику отражаются автоматически. Для того чтобы проверить корректность отражения дней, можно воспользоваться ссылкой «Как сотрудник использовал отпуск?». При переходе можно увидеть, каким образом и на основании каких документов формируется установленное количество дней компенсации отпуска. В случае, если данные о сотрудниках были перенесены из предыдущей редакции на вкладке «Главное» раздела «См. также» необходимо проверить «Остатки отпусков».

В данном документе указываются виды ежегодного отпуска, положенные сотруднику и остатки отпусков в разбивке по рабочим годам. Если все данные по сотруднику внесены корректно, то в документе «Увольнение» на вкладке «Начисление и удержание» будет рассчитана компенсация за неиспользованный отпуск, исходя из среднего заработка работника и количества дней компенсации, которая в дальнейшем будет отражена в ведомости на выплату сотруднику.

Где их взять

В целях заполнения фискальной отчетности по НДФЛ налоговые агенты используют коды видов доходов налогоплательщика, приведенные в Приложении №1 к приказу ФНС №ММВ-7-11/387@ от 10.09.2015 (п. 1 ст. 230 НК РФ).

Кодификатор доходных выплат персоналу применим только в отношении составления справок 2-НДФЛ. Например, при заполнении квартального расчета 6-НДФЛ шифр выплат не используется. Налоговый агент отражает в расчете совокупные показатели в разделе №1. Во втором разделе приводится разбивка по срокам перечисления, но коды льгот и выплат здесь не приводятся.

Все коды доходов для НДФЛ-2

Как отражаются данные вычетов в декларации?

Для корректного внесения данных по коду вычета 620 в отчетном документе по форме 3-НДФЛ для начала нужно определиться, что за операции отражены по данному пункту:

- Если по шифру 620 отражены дополнительные совокупные взносы на пенсию в ее накопительной части, то данные вносятся в раздел «Социальные фискальные вычеты» во вкладке о документах добровольного страхования жизни, пенсии.

- Если по шифру 620 отражены суммарные расходы по сделкам с инструментами финансовых сделок, не использующимися на рынке ценных бумаг, или неположительный итог от экономической деятельности с ценными бумагами, обращающимися на организованном фондовом рынке, то информация в налоговой декларации по коду 4800 отражается за вычетом этих сумм. В разъяснительных письмах ФНС России указано, что необлагаемые доходы не подлежат декларированию.

Юридические лица и индивидуальные предприниматели обязаны предоставлять в.

Отчётность о прибылях и убытках отображают финансовый результат организации за.

Регулярные изменения порядка и сроков подачи налоговых деклараций становятся.

Блокировка расчётного счёта осуществляется.

ИП на УСН 6% (доходы) перешёл на ЕНВД с начала года с отказом.

Как ИП на ОСНО сдать нулевую декларацию по НДС, если отсутствует.

У меня есть квартира. Принадлежит только мне, есть соответствующие документы. Квартиру эту сдаю. Оформили с.

Еще несколько лет назад купил квартиру в ипотеку. Никаких документов для получения.

При реализации ценных бумаг определяется налогооблагаемая база по НДФЛ от их.

В начале октября прошлого года было открыто ИП, деятельность не велась, расчётный счёт.

Купил квартиру очень давно, больше 10 лет уже прошло. Ранее декларации в налоговую инспекцию на возврат я.

Пришёл штраф не сданную в срок декларацию. За что начисляются пени? За несвоевременную сдачу.

С мужем купили квартиру по договору о долевом строительстве. Сделано это было в позапрошлом году. В конце.

Недавно я купила себе квартиру. Сделку оформляла в кредит.

Куда внести в налоговую декларацию по НДФЛ тот или иной вычет — вопрос, часто возникающий у.

Организация должна сдавать ещё один отчёт – отчёт о прибылях и убытках. Рекомендован.

Разделение отпускных и оклада в 2019 году

Отпускные — это выплаты, которые гарантированы работающим гражданам по 114 статье ТК РФ, и рассматривать их как часть зарплаты нельзя, потому что в это время сотрудник не выполняет свои прямые обязанности.

Различие между ними, с точки зрения налогового учёта, существенное, так как начисление базы для налогообложения по НДФЛ происходит в разное время. Так:

- Зарплата начисляется или в последние дни месяца, или при увольнении.

- Отпускные — при выходе в отпуск, то есть в любое время месяца.

Здесь важно отметить, что НДФЛ от зарплаты должна отправляться в ФНС на следующий день после начисления сотруднику. Налог с отпускных оплатить можно до конца месяца, в котором начислили средства. Из-за этого, чтобы не создавать путаницу, а главное контролировать сроки перечисления налогов, завели разные коды для зарплаты, отпускных и компенсаций.

О замене неиспользованного отпуска компенсацией

Следует отметить, что 28 календарных дней – это минимальная продолжительность основного оплачиваемого отпуска, который работодатель в соответствии с ТК РФ обязан предоставлять работнику для отдыха в течение каждого года работы (ст. 115 ТК РФ). Претендовать на компенсацию части отпуска может только тот работник, у которого каждый ежегодный отпуск в отдельности превышает 28 календарных дней (работник имеет право на удлиненный основной отпуск и (или) ежегодные дополнительные оплачиваемые отпуска).

Как известно, помимо ежегодного основного оплачиваемого отпуска ст. 116 ТК РФ предусмотрено предоставление ежегодных дополнительных оплачиваемых отпусков отдельным категориям работников, а именно работникам:

- занятым на работах с вредными и (или) опасными условиями труда;

- имеющим особый характер работы;

- с ненормированным рабочим днем;

- работающим в районах Крайнего Севера и приравненных к ним местностях.

Частью 2 ст. 116 ТК РФ предусмотрено право работодателя с учетом своих производственных и финансовых возможностей самостоятельно устанавливать дополнительные отпуска для работников, если иное не определено ТК РФ и другими федеральными законами. Порядок и условия предоставления таких отпусков предусматриваются коллективными договорами или локальными нормативными актами, которые принимаются с учетом мнения выборного органа первичной профсоюзной организации.

В случаях, не связанных с увольнением работника, по его письменному заявлению часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, может быть заменена денежной компенсацией (ч. 1 ст. 126 ТК РФ).

Часть 2 ст. 126 ТК РФ содержит уточнение, согласно которому при суммировании ежегодных оплачиваемых отпусков или перенесении ежегодного оплачиваемого отпуска на следующий рабочий год денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части.

Формулировка «может быть заменена» в ст. 126 ТК РФ подразумевает, что выплата денежной компенсации при продолжении трудовых отношений является правом, а не обязанностью работодателя (Письмо Роструда от 01.03.2007 № 473‑6‑0). Следовательно, работодатель вправе отказать в удовлетворении просьбы работника о выплате ему компенсации и настаивать на фактическом использовании всего отпуска.

В каких случаях замена отпуска компенсацией недопустима? Положения о замене денежной компенсацией ежегодного основного оплачиваемого отпуска и ежегодных дополнительных оплачиваемых отпусков не распространяются:

- на беременных женщин;

- на работников в возрасте до 18 лет;

- на работников, занятых на работах с вредными и (или) опасными условиями труда, за работу в соответствующих условиях.

Статьей 117 ТК РФ предусмотрено, что на основании отраслевого (межотраслевого) соглашения и коллективных договоров, а также письменного согласия работника, оформленного путем заключения отдельного соглашения к трудовому договору, часть ежегодного дополнительного оплачиваемого отпуска, которая превышает минимальную продолжительность данного отпуска, установленную ч. 2 этой статьи, может быть заменена отдельно устанавливаемой денежной компенсацией в порядке, в размерах и на условиях, которые предусмотрены отраслевым (межотраслевым) соглашением и коллективными договорами.

Организация не вправе выплатить компенсацию, не связанную с увольнением, за неиспользованный ежегодный дополнительный оплачиваемый отпуск сотруднику, который ранее пострадал вследствие катастрофы на Чернобыльской АЭС. В Решении от 30.07.2007 № ГКПИ07-615 Верховный суд указал, что дополнительные дни отдыха для таких работников являются мерой социальной поддержки и предоставляются ежегодно. Они не связаны с выполнением трудовых обязанностей и предоставляются независимо от того, содержатся ли соответствующие положения в трудовом договоре.

Минтруд в Письме от 26.03.2014 № 13-7/В-234 также отметил, что компенсация за неиспользованный дополнительный оплачиваемый отпуск в такой ситуации не предусмотрена.

Следует помнить, что компенсация за неиспользованный отпуск выплачивается независимо от основания для увольнения. В случае, когда рабочий год полностью не отработан, дни отпуска, за которые должна быть выплачена компенсация, рассчитываются пропорционально отработанным месяцам (Письмо Роструда от 18.12.2008 № 6966-ТЗ).

С учетом норм п. 35 Правил об очередных и дополнительных отпусках, а также писем Роструда от 18.12.2008 № 6966-ТЗ, от 02.07.2009 № 1917‑6‑1 при расчете компенсации за неиспользованный отпуск излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца.

Количество не использованных за время работы дней отпуска определяется из расчета 2,33 дня отпуска за месяц (Письмо Роструда от 31.10.2008 № 5921-ТЗ).

Округление количества дней неиспользованного отпуска законодательством не предусмотрено. Однако, если в организации локальными нормативными актами установлено округление количества дней неиспользованного отпуска, округление необходимо производить не по правилам арифметики, а в пользу работника (Письмо Минздравсоцразвития РФ от 07.12.2005 № 4334-17).

Компенсация за неиспользованный отпуск: код 6-НДФЛ

В дату расторжения трудовых отношений с сотрудником работодателю необходимо осуществить окончательный расчет с ним (п. 1 ст. 140 Трудового кодекса РФ, далее — ТК РФ). Кроме зарплаты сотруднику надлежит выдать также компенсацию за дни отпуска, которые не были им использованы (п. 1 ст. 127 ТК РФ).

ВАЖНО! Помимо данных выплат, законом и/или соглашением сторон могут быть предусмотрены и иные выплаты. О них можно прочитать в других материалах нашего сайта (например, в статье Компенсация при увольнении по соглашению сторон и др.).

Сведения обо всех доходах физлиц подлежат отражению в справке по форме 6-НДФЛ. При этом:

- форма такого документа и требования к его содержанию регламентированы Приказом ФНС России от 15.10.2022 N ЕД-7-11/753@ (форма в Приложении № 4);

- списки кодов доходов и вычетов регламентированы приказом ФНС России от 10.09.2015 № ММВ-7-11/387@.

Если обратиться к прил. 1 к последнему из названных актов, то там содержится для сумм компенсаций неиспользованного отпуска код 2013.

Формы с названием “2-НДФЛ” больше нет (п. 3 Приказа ФНС России от 15.10.2022 N ЕД-7-11/753@, п. 5.1 Порядка, утвержденного данным Приказом). Вместо нее нужно представлять приложение к расчету 6-НДФЛ за год – справку о доходах и суммах налога физлица.

– вместо поля “Сумма налога, не удержанная налоговым агентом” введен отдельный раздел 4 “Сумма дохода, с которого не удержан налог налоговым агентом и сумма неудержанного налога”;

Дополнительную информацию о денежной компенсации за неиспользованный отпуск вы узнаете из статьи Облагается ли компенсация за неиспользованный отпуск страховыми взносами?.

Вопросы и ответы

Почему отпуск надо учитывать отдельно от основного заработка?

Оплата отпуска работникам является одной из форм социальных гарантий, предусмотренных ст. 114 ТК РФ. Однако она не должна рассматриваться как вознаграждение за труд, поскольку работник фактически не работает во время отпуска.

Разница между выплатами за отработанные дни и за ежегодный отпуск важна потому, что они имеют разные моменты для расчета базы НДФЛ:

- Заработок за отработанные дни — последний день месяца, на который приходится день его начисления или день прекращения трудовых отношений (п. 2 ст. 223 НК РФ);

- Отпускные — день совершения операции по осуществлению расхода на их выплату (абз. 1 п. 1 ст. 223 НК РФ).

Иными словами, налоговый агент должен исчислить и удержать НДФЛ при выплате отпускных, а затем перечислить удержанную сумму в бюджет до последнего дня месяца, в котором была произведена выплата.

Это постановление было официально подтверждено Минфином России в письме от 17.01.2017 № 03-04-06/1618.

Поэтому необходимо отдельно указывать код отпускных в справке 2-НДФЛ, чтобы налоговые органы могли контролировать соблюдение сроков и сумм перечисления налога.

Что делать, если неправильно указан код?

Если бухгалтер допустил ошибку в отражении кода, то в счетах необходимо сделать корректировку. Подготовьте корректирующую справку 2-НДФЛ для ФНС.

Обратите внимание, что справка о доходах может потребоваться самому работнику, например, для получения кредита в банке. Если в документе содержится ошибка, справку для сотрудника также придется переделать и выдать правильную копию.

Где требуется предоставление справки 2-НДФЛ?

Справка 2-НДФЛ требуется налоговым инспекциям. На основании этого документа налоговые органы получают следующую информацию:

- Размер заработной платы работника;

- Налоговые вычеты;

- Вычеты, произведенные из заработной платы работника.

Помимо ИФНС, если работодатель или налоговый агент предоставляет справку 2-НДФЛ, этот документ может быть затребован у налогоплательщика в следующих случаях:

- плата за обучение;

- медицинское обслуживание;

- приобретение лекарств;

- приобретение имущества.

Справка 2НДФЛ одинакова во всех случаях, особых условий для ее подачи нет.

Нужно ли учитывать отпускные отдельно?

В соответствии со ст. 114 ТК РФ ежегодный отпуск предоставляется работникам с сохранением места работы (должности) и среднего заработка.

Согласно ст. 129 ТК РФ, оплата труда (заработная плата работника) — это оплата труда в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные (доплаты и надбавки, в том числе за работу в ненормальных условиях, в особых климатических условиях и на радиационно загрязненных территориях, и другие компенсации) и стимулирующие выплаты.

Другими словами, заработная плата выплачивается работникам за их труд, а отпускные — за отсутствие на рабочем месте и невыполнение трудовых обязанностей.

Существуют также различия в исчислении и уплате подоходного налога с физических лиц:

- Последний день месяца

- День прекращения трудового договора

- Дата платежа

Министерство финансов в письме от 17.01.2017 г. № 03-04-06/1618 разъяснило механизм исчисления, удержания и уплаты НДФЛ: налоговый агент должен исчислить и удержать НДФЛ с отпускных в момент их фактической выплаты и уплатить его в бюджет не позднее последнего числа месяца, в котором эти выплаты были произведены.

Таким образом, благодаря кодам отпускных в справке 2-НДФЛ, ИФНС имеет возможность контролировать соблюдение сроков перечисления НДФЛ в бюджет РФ.

Состав кодов налоговики периодически пересматривают и дополняют новыми кодами. Так, например, в прошлом году ФНС уже вносила правки в коды (приказ от 22.11.2016 № ММВ-7-11/[email protected]). В перечень были добавлены коды: 2002 – для премий, которые включаются в оплату труда; 2003 – для нетрудовых премий из прибыли и целевых средств. Кроме того, были изменены коды детских вычетов. См. «Таблица с расшифровкой кодов доходов в 2022 году».

Что грозит работодателю за отказ в предоставлении справки

Непредставление работодателем справки 2-НДФЛ по письменному требованию работника является нарушением трудового законодательства и влечет за собой административные санкции (ст. 5.27 КоАП РФ):

| Категория правонарушителя | Административное наказание |

| Должностное лицо | Предупреждение или штраф в размере от 1 000 до 5 000 рублей. |

| ИП | Штраф в размере от 1 000 до 5 000 рублей |

| Юр. лицо | Штраф 30 000-50 000 рублей |

| В случае повторного нарушения: | |

| Должностное лицо | Штраф 10 000-20 000 рублей или дисквалификация на 1-3 года |

| ИП | Штраф 10 000-20 000 рублей |

| Юр. лицо | Штраф 50 000-70 000 рублей |

Если заявитель не является работником предприятия — статья 5.27 КоАП РФ в этом случае не применяется, но вступает в силу статья 5.39 КоАП РФ. Согласно статье 5.39 КоАП РФ, неправомерный отказ в предоставлении информации, предусмотренной федеральным законом, несвоевременное ее предоставление или предоставление заведомо недостоверной информации влечет наложение административного штрафа на должностных лиц в размере от 5 000 до 10 000 рублей.