Как сдать нулевую декларацию 2022 ИП на УСН или юрлицу, применяющему этот же режим? Обычным путем, выбрав любой из доступных способов:

Как заполнить нулевую налоговую декларацию

по упрощенному налоговому режиму на 2022 год для ИП

Претензии с нулевым значением называются претензиями, в которых нет налоговой базы и налога, подлежащего уплате.

Однако необходимо предоставить такие отчеты и предусмотрены штрафные санкции за несоблюдение сроков их доставки.

В этой статье вы найдете примеры нулевой отдачи для индивидуальных предпринимателей в рамках самого популярного налогового режима: упрощенной системы налогообложения.

Что такое УСН и какой отчетности она требует

Аббревиатура УСН расшифровывается как «упрощенная система налогообложения». Эта система доступна как юрлицам, так и ИП. Привлекательность ее заключается в довольно простом учете данных, определяющих налоговую базу по УСН-налогу. Базой могут служить либо доходы, либо доходы, уменьшенные на расходы. УСН-налог рассчитывается и уплачивается поквартально 4 раза за год (3 раза вносят авансы и один платеж делают по итогу года), но отчетность по нему подается только 1 раз по завершении года.

Сдача отчетности является обязательной для лиц, применяющих УСН. Причем подать ее нужно даже в том случае, если деятельность в течение года не велась вообще и для заполнения УСН-декларации нет данных.

Могут ли применять упрощенку ПАО и НКО, узнайте об этом из материала «Кто является плательщиками УСН?».

Какой состав отчетности на упрощенке

На состав отчетов влияют несколько факторов: отсутствует ли деятельность, имеется ли льготная ставка, установленная в ряде регионов для некоторых отраслей экономики и (или) предпринимателей, только начинающих бизнес. Кроме того, сдача нулевой отчетности по УСН для ИП зависит от объекта налогообложения, который предпочел бизнесмен. В таблице приведены разделы, которые необходимо заполнить в разных случаях:

Состав нулевой декларации по УСН

Доходы минус расходы

Раздел 3 заполняется при необходимости.

Как заполнить нулевую декларацию

В полной декларации УСН 10 страниц, но для разных объектов налогообложения предназначены свои разделы. Давайте ознакомимся с ними подробнее.

Титульная страница

Первая или титульная страница заполняется всегда. Здесь указывают справочную информацию о налогоплательщике, а также данные ИФНС и особые коды:

- номер корректировки (если это первичная декларация, без исправлений, ставьте «0»);

- налоговый период (для отчета за год «34»);

- отчетный год;

- код места учета: для ИП «120».

Страницы в заполненной декларации надо пронумеровать, а их количество указать в специальном поле.

Раздел 1.1.

Заполняют только плательщики УСН Доходы. В нулевой декларации по строкам для налоговых платежей будут стоять прочерки. Укажите только код ОКТМО, где предприниматель стоит на учете. Причем, если ИП в течение года не менял муниципальное образование, то код ОКТМО прописывают один раз – в строке 010. Если место учета менялось, укажите новый код ОКТМО в строках 030, 060, 090.

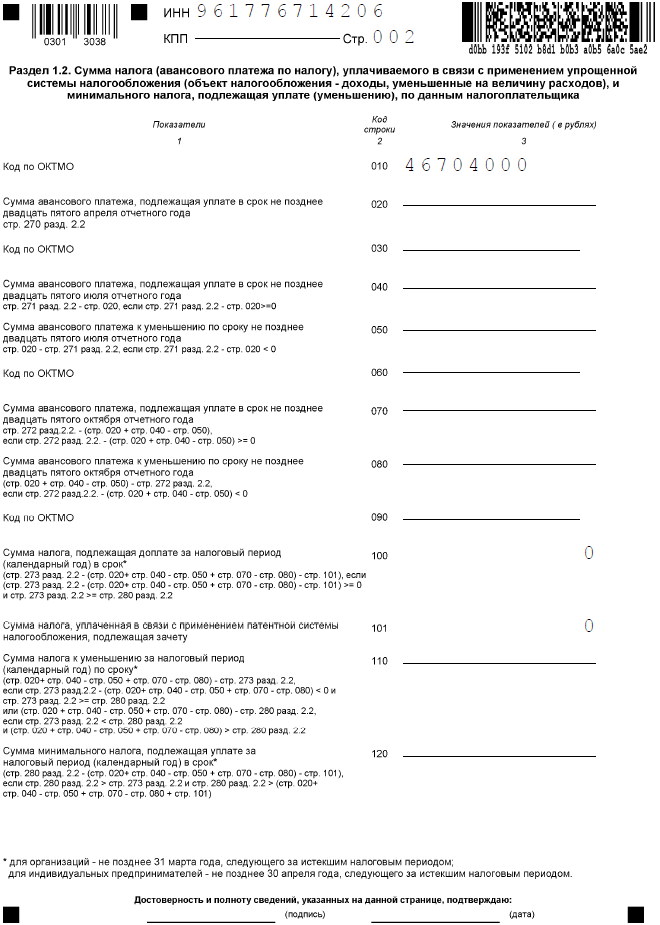

Раздел 1.2.

Этот раздел предназначен для варианта «Доходы минус расходы». Заполняется аналогично разделу 1.1. Если декларация нулевая, в ней тоже проставляют прочерки в соответствующих строках.

Раздел 2.1.1.

В этом разделе плательщики УСН Доходы показывают, как формировался налог к уплате. Поскольку мы заполняем нулевую декларацию, то в строках 110-113 и 130-133 проставляем прочерки. Это означает, что в рамках упрощенной системы доходов не было, поэтому и нет исчисленного налога.

Также проставляются прочерки в строках 140-143, потому что в них указывают суммы взносов, уменьшающих налог. Ведь в нулевой декларации налога нет, поэтому уменьшать нечего.

Но в этом разделе есть строки, которые надо заполнить даже при отсутствии доходов:

- строка 101: проставьте значение «1», потому что не превышен стандартный лимит доходов 150 млн рублей;

- строка 102: выберите нужное значение – «1» для работодателей или «2» для ИП без работников;

- строки 120-123: проставьте значение налоговой ставки, действующей в вашем регионе, для УСН Доходы это обычно 6%.

Раздел 2.1.2.

Этот раздел заполняют на УСН Доходы, но только те, кто платит торговый сбор. Сейчас этот платеж установлен только в Москве для торговых объектов. В нулевой декларации этот раздел не заполняется и не сдается в ИФНС.

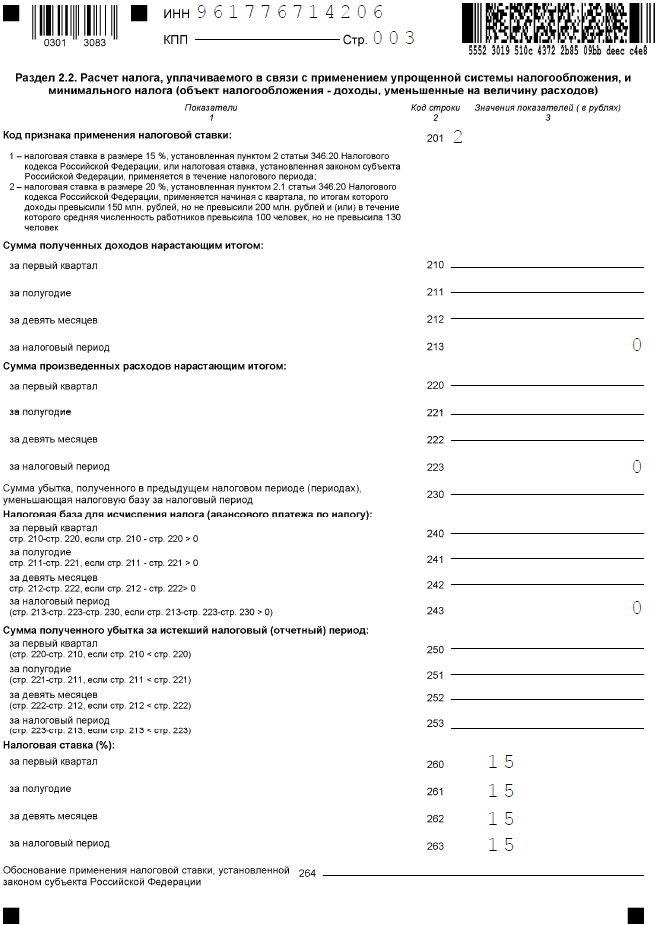

Раздел 2.2.

В этом разделе плательщики УСН Доходы минус расходы показывают формирование налоговой базы. Поскольку ни доходов, ни расходов в нулевой декларации нет, в большинстве строк тоже будут стоять прочерки. Заполнить надо только строку 201 и строки 260-263, где отражают налоговую ставку.

Раздел 3.

Раздел заполняется всеми упрощенцами, независимо от объекта налогообложения, если они получали целевое финансирование из бюджета.

Итак, в зависимости от объекта налогообложения в нулевой декларации будут заполнены такие разделы.

| УСН Доходы | УСН Доходы минус расходы |

|---|---|

| титульная страница; | титульная страница; |

| раздел 1.1; | раздел 1.2; |

| раздел 2.1.1. | раздел 2.2. |

Скачать образцы нулевых деклараций можно по ссылкам ниже:

Нулевая декларация для ИП на УСН Доходы минус расходы

Титульный лист для УСН Доходы минус расходы заполняется точно так же, как и для УСН Доходы. Отличаются только следующие разделы.

Раздел 1.2.

Во всех строках, кроме кода ОКТМО, проставьте прочерки. Если предприниматель не менял место учёта, код указывают только в строке 010. При необходимости, то есть в случае смены муниципального образования в течение года, заполните строки 030, 060, 090.

Раздел 2.2.

В строке 201 укажите значение «1». Все остальные сроки, кроме тех, где показана налоговая ставка, заполняются прочерками.

Что такое нулевая декларация

Для начала разберемся, какая декларация считается нулевой. В Налоговом кодексе такого понятия нет, но на практике оно широко применяется. Нулевками называют отчеты, в которых нет значимых показателей по доходам, расходам, налоговой базе или налогам к уплате.

Но если речь идет про 0% налоговую ставку, то декларация не всегда является нулевой. Такая ситуация возможна на УСН Доходы, если индивидуальный предприниматель работает в рамках налоговых каникул. Он должен отразить в декларации полученные доходы, при этом налога к уплате у него не будет.

Поэтому под нулевой декларацией на УСН Доходы будем понимать отчетность, в которой нет доходов и налога к уплате. Вместо них в соответствующих ячейках проставляют нули или прочерки.

Обычно нулевки сдают организации и ИП, зарегистрированные в конце года. Деятельность они еще не начали, а отчетный период уже наступил. Кроме того, нулевую декларацию подают те, кто совмещал упрощенку с другим режимом, но в рамках УСН не получил никаких доходов.

Например, индивидуальный предприниматель оформил патент на один вид деятельности, а по другим заявленным кодам ОКВЭД он отчитывается, как упрощенец. И поскольку никаких доходов на УСН у него не было, то декларация будет нулевой.

До отмены ЕНВД многие организации совмещали вмененку с УСН. Сейчас же вариант совмещения остался один – упрощенную систему можно сочетать только с ПСН. Сочетать УСН с ОСНО или УСН с ЕСХН нельзя.

Вместо нулевой декларации по упрощенке можно сдавать ЕУД, но это не всегда возможно. Ведь единая упрощенная декларация подается, если у организации или ИП не было движений по банку и кассе, а также отсутствовали объекты налогообложения. Да и крайний срок сдачи ЕУД наступает намного раньше – 20 января за прошедший год.

Пошаговая инструкция по заполнению нулевой декларации УСН

Примечание: так как в «нулевой» отчетности сведения вносятся лишь в Титульный лист, а в остальных проставляются нули, то подробно останавливаться на заполнении разделов 1.1, 1.2, 2.2 и 2.1.1 мы не будем и приведем лишь скриншоты данных страниц.

Титульный лист нулевой декларации по УСН для ИП и ООО

Для ИП

Для ООО

«50» – при сдаче декларации после ликвидации организации или закрытии ИП

«95» – при переходе на иной режим налогообложения

«210» – по месту нахождения ООО

«215» – по месту нахождения правопреемника

Обратите внимание, что между ООО (в расшифрованном виде) и самим названием должна быть одна пустая клетка, даже если название выпадает на следующую строку.

«1» – если декларацию заполняет и сдает директор ООО, в строчках ниже указываются его полные ФИО.

«2» – если декларация сдается представителем, ниже указываются ФИО представителя и наименование документа, которым подтверждаются его полномочия

Если отчетность подает ИП он также выбирает один из двух кодов:

«1» – если самостоятельно заполняет и сдает отчетность, при этом в строчках ниже ставятся прочерки.

Нулевая декларация по УСН за 2019 год

Отдельного бланка для нулевой декларации нет. Упрощенцы (как юрлица, так и предприниматели) представляют отчет по форме, приведенной в Приказе ФНС от 26.02.2016 № ММВ-7-3/99@. Какие требования предъявляются к бланку:

- при заполнении вручную используются ручки с чернилами фиолетового, синего или черного цветов;

- бланк распечатывается лишь с одной стороны бумажного листа;

- скрепление листов степлером, из-за которого портится декларация, запрещено;

- в пустых полях ставятся прочерки (при распечатке формы на компьютере допускается их отсутствие);

- при заполнении формы на компьютере используется шрифт CourierNew высотой 16 – 18 пунктов.

Вносить исправления в заполненную и распечатанную форму нельзя.

“Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2022 году?”

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2022 году?

- Примеры по расчетам налогов и страховых взносов “за себя”

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку “Подписаться!”, Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

В законодательстве нет четкого определения, что относится к нулевой отчетности. Обычно так называют формы, в которой показатели, характеризующие деятельность компании, равны нулю. Нулевая декларация по УСН подается, когда у налогоплательщика отсутствует налоговая база, отражаемая в отчете. Убытки, возникающие при превышении доли расходов над полученными доходами (что характерно для УСН с объектом «доходы минус расходы»), или равенство сумм доходов и расходов к таким случаям не относятся. Кроме того, при таких показателях уплачивается минимальный налог – 1% от выручки, поэтому отчет в таком случае никак нельзя назвать нулевым.

“ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2022 году?”

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2022 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2022 год: