Исправить ошибки в декларации или дополнить переданные сведения можно с помощью корректировки по НДС. Порядок работы с уточненными декларациями описан в пункте 2 порядка заполнения.

Минимальный состав НДС-декларации – титульный лист и Раздел 1. Остальные разделы заполняем и сдаем в составе декларации, если были соответствующие хозяйственные операции.

На титульнике приводим основные сведения об организации (ИП): ИНН, КПП, название и т.п. Указываем отчетный год и код налогового периода.

В первом разделе отражаем код по ОКТМО и КБК.

В строке 040 указываем сумму НДС к уплате в бюджет. Перед этим заполняем другие разделы, если для них есть показатели, в том числе разделы 3, 4, 5 и 6.

НДС к возмещению показываем по строке 050.

Здесь приводим информацию непосредственно для расчета налога:

операции, облагаемые НДС по обычным и расчетным ставкам;

Отчет по НДС сдают в электронном виде до 25 числа месяца по итогам отчетного квартала.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Последняя редакция документа – от 19.08.2022 № ЕД-7-3/591@.

Поле

Показатель

Строка 010 графы 3

Это выручка, отраженная по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 – НДС, отраженный по дебету счета 90.3.

Строка 070 графы 5

Авансовый НДС, отраженный по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5

Сумма, отраженная по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5

Сумма, отраженная по кредиту счета 68 «НДС». Также строчку сверяйте с итоговой суммой НДС в книге продаж.

Строка 120 графы 3

Сумма по кредиту счета 19.

Строка 130 графы 3

Сумма по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3

Сумма по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3

Сумма по дебету счета 68 «НДС» без учета НДС, перечисленного в бюджет за предыдущий налоговый период. Также показатель сверяйте с итоговой суммой НДС в книге покупок.

Указываем налог, начисленный к уплате в бюджет.

Раздел 8 и раздел 9

Раздел 8 заполняют по книге покупок, раздел 9 — по книге продаж. В каждом указывают вид операции, номер и дату счета-фактуры.

Строка 190 – итоговый исчисленный НДС.

В разделе 9 строки 230 — 280 – итоговые суммы реализации и налога по соответствующим ставкам.

Чтобы проверить декларацию, проанализируйте данные налогового учета в оборотно-сальдовой ведомости.

Куда и в какие сроки сдаем декларацию

Декларацию в общем случае сдают в течение 25 дней после завершения квартала. В 2022 году сроки сдачи таковы:

- за 4 квартал 2022 — до 25 января 2022;

- за 1 квартал 2022 — до 26 апреля;

- за 2 квартал 2022 — до 26 июля;

- за 3 квартал 2022 — до 25 октября.

Смещение дат связано с тем, что 25 число приходится на выходные дни. Например, отчет за 1 квартал 2022 надо сдать до 25 апреля включительно, но это воскресенье. Поэтому последним днем для сдачи становится понедельник.

Декларации направляют в налоговый орган по месту учета. Если у вас есть обособленные подразделения, декларацию вы должны представлять централизованно в ИФНС, в которой головная организация состоит на учете. Крупнейшие налогоплательщики подают декларацию в налоговый орган по месту учета в качестве крупнейшего налогоплательщика.

Пример

-

ООО «Миг», 23.12.2018 г. – сумма реализованной контрагенту продукции составила 100 300 руб. (в том числе НДС в размере 15 300 руб.);

-

ООО «Залп», 25.12.2018 г. – стоимость отгруженных товаров равна 21 240 руб. (включая НДС 3240 руб.).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.

Порядок заполнения разделов 8 и 9 декларации по НДС

Строку 001 заполните, только если подаете уточненную декларацию. В ней нужно указать признак актуальности сведений, отраженных в разделе 8 декларации.

- если в ранее представленной декларации сведения по разделу 8 декларации не были отражены;

- при изменении ранее отраженных сведений, если выявлены ошибки или неполнота отражения сведений.

Цифра 1 – если ранее отраженные в разделе 8 сведения актуальны, достоверны, изменению не подлежат и в составе декларации не представляются. При этом в строках 005, 010–190 поставьте прочерки.

По строкам 010–180 отразите данные из граф 2–8, 10–16 книги покупок. При этом порядок заполнения строк 010–180 должен соответствовать порядку заполнения соответствующих граф книги покупок

В строке 190 укажите общую сумму НДС к вычету. Этот показатель должен соответствовать данным строки «Всего» книге покупок. Строку 190 заполните только на последней странице раздела 8 декларации. На остальных страницах раздела 8 по строке 190 поставьте прочерки

Строку 001 заполните только при подаче уточненной декларации. В ней нужно указать признак актуальности сведений, отраженных в разделе 9 декларации.

- если в ранее представленной декларации сведения по разделу 9 декларации не были отражены;

- при изменении ранее отраженных сведений, если выявлены ошибки или неполнота отражения сведений.

Цифра 1 – если ранее отраженные в разделе 9 сведения актуальны, достоверны, изменению не подлежат и в составе декларации не представляются. При этом в строках 005, 010–280 поставьте прочерки.

По строкам 010–220 отразите данные из граф 2–8, 10–19 книги продаж. При этом порядок заполнения строк 010–220 должен соответствовать порядку заполнения соответствующих граф книги продаж. Если у организации нет каких-либо сведений о покупателе или посреднике, строки можно пропускать. Например, если не знаете ИНН и КПП контрагента, по строке 100 проставьте прочерки. Это следует из пункта 1 письма ФНС России от 14 августа 2015 г. № ГД-4-3/14398

В строках 230–280 укажите итоговые данные из книги продаж. Эти показатели должны соответствовать данным строки «Всего» книги продаж. Строки 230–280 заполните только на последней странице раздела 9 декларации. На остальных страницах раздела 9 по строкам 230–280 поставьте прочерки

Строку 001 заполните, только если подаете уточненную декларацию. В ней укажите признак актуальности сведений, отраженных в приложении № 1 к разделу 8 декларации.

- если в ранее представленной декларации сведения из приложения № 1 к разделу 8 декларации не были отражены;

- при изменении ранее отраженных сведений, если выявлены ошибки или неполнота отражения сведений.

Цифра 1 – если ранее отраженные в приложении № 1 к разделу 8 сведения актуальны, достоверны, изменению не подлежат и в составе декларации не представляются. При этом в строках 005, 008, 010–190 поставьте прочерки.

По строке 005 отразите итоговую сумму НДС, которая должна соответствовать сумме, указанной по строке «Всего» книги покупок.

Если в налоговом периоде вносились изменения (дополнения, корректировки) в книгу покупок, в строке 005 нужно отразить итоговую сумму налога, указанную по строке «Всего» книги покупок

По строкам 010–180 отразите данные, указанные соответственно в графах 2–8, 10–16 дополнительного листа книги покупок. При этом порядок заполнения строк 010–180 должен соответствовать порядку заполнения соответствующих граф дополнительного листа к книге покупок.

Если в налоговом периоде вносились изменения в книгу покупок, то по строкам 010–180 следует указать данные из граф 2–8, 10–16 всех дополнительных листов книги покупок

По строке 190 укажите общую сумму налога к вычету. Она должна соответствовать сумме, указанной по строке «Всего» дополнительного листа книги покупок. Строку 190 заполните только на последней странице приложения № 1 к разделу 8 декларации. На остальных страницах приложения № 1 к разделу 8 по строке 190 поставьте прочерки.

На основании итоговой суммы по строке 190 приложения № 1 к разделу 8 вносятся корректировки в декларацию при обнаружении в текущем квартале ошибок (искажений), допущенных в истекшем квартале

Строку 001 заполните, только если подаете уточненную декларацию. В ней укажите признак актуальности сведений, отраженных в приложении № 1 к разделу 9 декларации.

- если в ранее представленной декларации сведения из приложения № 1 к разделу 9 декларации не были отражены;

- при изменении ранее отраженных сведений, если выявлены ошибки или неполнота отражения сведений.

Цифра 1 – если ранее отраженные в приложении № 1 к разделу 9 сведения актуальны, достоверны, изменению не подлежат и в составе декларации не представляются. При этом в строках 010–360 поставьте прочерки.

По строкам 020–040 отразите итоговую стоимость продаж без налога. Показатели этих строк должны соответствовать данным граф 14–16 строки «Всего» книги продаж

По строкам 050– 060 отразите итоговую сумму налога. Показатели этих строк должны соответствовать данным граф 17–18 строки «Всего» книги продаж

По строке 070 отразите стоимость продаж, освобождаемых от НДС. Этот показатель возьмите из графы 19 строки «Всего» книги продаж.

При внесении изменений (дополнений, корректировок) в книгу продаж за один и тот же квартал по строкам 020–070 также нужно отразить итоговые показатели, указанные в графах 14–19 строки «Всего» книги продаж

В строки 090–300 перенесите данные, указанные соответственно в графах 2–8, 10–19 дополнительного листа книги продаж. При внесении изменений (дополнений, корректировок) в книгу продаж за один и тот же квартал по строкам 090–300 отразите данные, указанные в графах 2–8, 10–19 всех дополнительных листов книги продаж

На последней странице приложения № 1 к разделу 9 заполните строки 310–360. Показатели для них возьмите из строки «Всего» дополнительного листа книги продаж.

На основании итоговых данных строк 310–350 приложения № 1 к разделу 9 вносятся корректировки в декларацию при обнаружении в текущем квартале ошибок (искажений), допущенных в истекшем квартале

Что изменилось в декларации по НДС

В декларации обновили следующие разделы:

раздел 8 и приложение № 1 к нему — предназначены для отражения сведений из книги покупок;

раздел 9 и приложение № 1 к нему — предназначены для отражения сведений из книги продаж;

разделы 10 и 11 — содержат информацию из журнала учёта счетов-фактур, которые были выставлены и получены по операциям в интересах третьих лиц.

Во все указанные разделы добавили строки для внесения сведений о товарах, подлежащих прослеживаемости (РНПТ, единица измерения, количество и стоимость товара). Фактически в декларацию по НДС были добавлены те же строки, что и в обновлённые формы счёта-фактуры и регистра налогового учёта по НДС.

Важно! В некоторых строках по непрослеживаемой продукции (например, в строке 200 раздела 8) нужно указывать регистрационный номер декларации на товары.

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Гид по заполнению. Построчное отображение данных

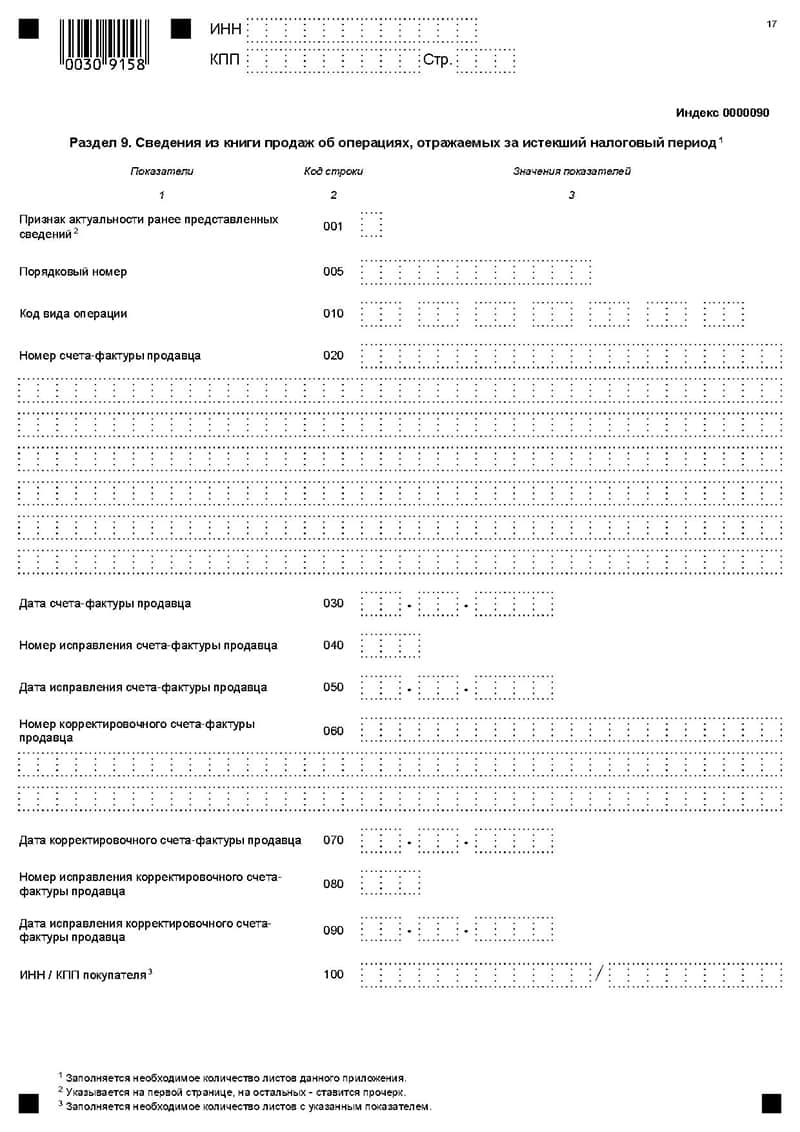

Раздел содержит 28 строк. Вверху страницы девятого раздела декларации нужно прописать ИНН и КПП заполнителя, указать порядковый номер заполняемой страницы.

- Строка: 010 – признак актуальности сведений – 0/1.

“0” – если в предыдущей декларации данные в этом разделе не прописывались, либо в случае корректировки данных, если были найдены ошибки или они были неполными.

“1” – если данные на текущий момент являются актуальными, достоверными, изменению не подлежали. В таком случае в строках 010-190 прописываются прочерки.

Следующие строки касаются счетов-фактур продавца:

- Строка: 020 – номер – он может содержать букву, дефис и другие символы. Если в номере допустить ошибку, возможны расхождения с отчетностью продавца – его нужно точно сверить с книгой покупок;

- Строка: 030 – дата счета из строки 020 – не указывается если налогоплательщик делает заявку на вычет налога при импорте;

- Строка: 040 – номер исправления;

- Строка: 050 – дата исправления;

- Строка: 060 – номер скорректированного счета;

- Строка: 070 – дата скорректированного счета;

- Строка: 080 – номер исправления скорректированного счета;

- Строка: 090 – дата счета из строки 080;

- Строка: 100 – ИНН и КПП покупателя;

- Строка: 110 – ИНН и КПП посредника – если присутствовал факт приобретения товара через посредника, который действовал от своего имени;

- Строка: 120 – номер документа, который обосновывает уплату;

- Строка: 130 – дата такого документа;

- Строка: 140 – код валюты по ОКВ;

- Строка: 150 – стоимость продаж по счету строки 020, разница стоимости по счету строки 060 в валюте счета;

- Строка: 160 – величина строки 150 в рублях, копейках;

- Строка: 170 – стоимость продаж, подлежащим налогообложению по строке 020, разница стоимости по счету строки 060 (освобожденного от налога) в руб./коп. по расчёту 18 %;

- Строка: 180 – 10 %;

- Строка: 190 – 0 %;

- Строка: 200 – сумма налога по счету строки 020, разница суммы налога по счету строки 060 в рублях, копейках, по ставке 18 %;

- Строка: 210 – 10%;

- Строка: 220 – стоимость необлагаемых продаж

- Строка: 230-280 – подытоженные данные книги покупок в строчке “Всего” – заполняется только на последней странице 8 раздела, на остальных – прочерк.

Факт несоответствия кода постановки на учет в листах книг покупок и продаж не будет считаться ошибкой при верном сопоставлении остальных данных.

Разграничение государственной собственности на землю – это передача земли во владение муниципалитетов.

Как осуществляется подготовка межевого плана и каким требованиям должен отвечать документ? Узнайте об этом здесь.

Как правильно приватизировать землю сельхозназначения? Этому вопросу посвящена наша статья.

В случае если программа федеральной налоговой службы выдаст незначительные расхождения с данными налогового агента, ответственность не предусмотрена.

Декларация по НДС в программе «1С:Бухгалтерия»

Программа автоматически формирует сразу все разделы в отчете. При необходимости не предоставляемые разделы вы можете убрать по кнопке «Еще». Затем выберите команду «Настройки» и на закладке «Свойства разделов» снимите флажки «Показывать» и «Печатать» для тех разделов, которые заполнять и сдавать не надо. Нажмите кнопку «Сохранить».

Теперь пройдемся по декларации.

Реквизиты налогоплательщика и налоговой инспекции программа заполняет автоматически по данным, указанным в карточке организации (раздел «Главное» — ссылка «Реквизиты организации» или «Организации» — в зависимости от того, по скольким компаниям ведется учет в программе, с выбором вашей организации).

В реквизите «по месту нахождения (учета) (код)» программа автоматически проставляет код 214 «По месту постановки на учет организации, не являющейся крупнейшим налогоплательщиком». При необходимости код можно изменить: двойным щелчком мыши по коду открывается форма «Выбор места представления».

Пункт «Достоверность и полноту сведений, указанных в декларации, подтверждаю» заполняется по таким правилам:

- если в сведениях об организации в разделе «Налоговая инспекция» указано, что отчетность подписывает «Руководитель», то считается, что достоверность сведений подтверждает руководитель организации;

- если в форме сведений об организации указано, что отчетность подписывает «Представитель», то считается, что достоверность сведений подтверждает представитель налогоплательщика.

Чтобы проверить корректность заполнения этого пункта, сравните информацию в отчете и информацию в карточке организации по зеленой ссылке «Налоговая инспекция» в строке «Отчетность подписывает». Карточка организации находится в Разделе «Главное» по ссылке «Реквизиты организации» или «Организации» — в зависимости от того, по скольким компаниям ведется учет в программе, с выбором вашей организации.

Сведения о представителе заполняются по кнопке «Заполнить».

Дата подписи отчета заполняется рабочей датой программы, которая совпадает с датой компьютера.

Показатели этого раздела программа рассчитывает и заполняет автоматически по информации из других разделов декларации.

Заполнение этого раздела также автоматизировано для каждого лица, по которому налогоплательщик выступает налоговым агентом по НДС.

Заполнение большей части показателей Раздела 3 автоматизировано.

Строчки с 010 по 100 программа заполняет по данным регистра накопления «НДС продажи». Сведения в этом регистре программа формирует по проведенным документам, в которых задействован НДС при продажах. Например, это документы «Реализация товаров», «Отчет комитенту», «Возврат товаров поставщику».

Чтобы проверить регистр, необходимо:

1. Зайти в программу под полными правами пользователя.

2. Включить возможность просматривать регистры в программе (значок «Сервис и настройки», расположен в правом верхнем углу, «Настройки»- «Параметры»- «Режим технического специалиста»).

3. Открыть регистр накопления «НДС продажи» (Значок «Сервис и настройки» — «Функции для технического специалиста»).

Значение в графе 5 по строке 118 рассчитывается как сумма величин графы 5 строк 010-080, 105-109.

Строки с 120 по 180 программа заполняет по регистру накопления «НДС покупки». Этот регистр программа формирует по проведенным документам приобретений, затрагивающим учет НДС. Например, это «Поступление товаров», «Счет-фактура полученный», «Возврат товаров от покупателя». Открывайте регистр аналогично регистру «НДС продажи».

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Безопасная доля вычетов НДС для отчетности за третий квартал изменилась. Если доля вычетов больше средней, есть риск попасть под наблюдение. Средняя доля вычетов по стране в 2022 году — 89 %. На практике многие налоговики ориентируются не на общероссийские, а на региональные показатели. Уточняйте их на сайте ФНС. Ничто не запрещает вам делать вычет большего размера, если для этого есть основания. Но если вычет у компании не соответствует средним вычетам по региону, инспекторы могут вызвать «на ковер» и назначать проверки — даже выездные.

Нюансы заполнения декларации по НДС в 2022 году

В статье мы собрали особенности заполнения декларации по НДС в программе «1С:Бухгалтерия предприятия 8».

Минимальный состав НДС-декларации — титульный лист и Раздел 1. Остальные разделы заполняем и сдаем в составе декларации, если были соответствующие хозяйственные операции.

На титульнике приводим основные сведения об организации (ИП): ИНН, КПП, название и т.п. Указываем отчетный год и код налогового периода.

В первом разделе отражаем код по ОКТМО и КБК.

В строке 040 указываем сумму НДС к уплате в бюджет. Перед этим заполняем другие разделы, если для них есть показатели, в том числе разделы 3, 4, 5 и 6.

НДС к возмещению показываем по строке 050.

Здесь приводим информацию непосредственно для расчета налога операции, облагаемые НДС по обычным и расчетным ставкам и вычеты.

Отчет по НДС сдают в электронном виде до 25 числа месяца по итогам отчетного квартала.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Последняя редакция документа — от 19.08.2022 № ЕД-7-3/591@.

Поле

Показатель

Строка 010 графы 3

Это выручка, отраженная по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 — НДС, отраженный по дебету счета 90.3

Строка 070 графы 5

Авансовый НДС, отраженный по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты)

Строка 090 графы 5

Сумма, отраженная по дебету счета 76 «НДС с авансов» (НДС с выданных авансов)

Строка 118 графы 5

Сумма, отраженная по кредиту счета 68 «НДС». Также строчку сверяйте с итоговой суммой НДС в книге продаж

Строка 120 графы 3

Сумма по кредиту счета 19

Строка 130 графы 3

Сумма по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов)

Строка 170 графы 3

Сумма по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты)

Строка 190 графы 3

Сумма по дебету счета 68 «НДС» без учета НДС, перечисленного в бюджет за предыдущий налоговый период. Также показатель сверяйте с итоговой суммой НДС в книге покупок

Указываем налог, начисленный к уплате в бюджет

Раздел 8 заполняют по книге покупок, раздел 9 — по книге продаж. В каждом указывают вид операции, номер и дату счета-фактуры.

Строка 190 — итоговый исчисленный НДС.

В разделе 9 строки 230 — 280 — итоговые суммы реализации и налога по соответствующим ставкам.

Чтобы проверить декларацию, проанализируйте данные налогового учета в оборотно-сальдовой ведомости.