Поле « Назначение платежа » не имеет жестких требований, главное отразить в нем суть проводимой операции.

Платёжное поручение. Пошаговая инструкция заполнения

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

КБК для перечисления НДФЛ в 2022 году

Код бюджетной классификации — это закодированная информация о перечислении налога в бюджет, состоящая из 20 цифр. Без КБК не обходится ни один платеж в бюджет вне зависимости от того, кто платит: компания, предприниматель или физлицо.

Какой КБК указывать при перечислении подоходного налога, зависит от того, кто платит, и с каких доходов удержан налог.

НДФЛ за сотрудников

Для перечисления подоходного налога персонала работодателем будь то юрлицо или предприниматель, предусмотрены следующие КБК, утвержденные приказом Минфина от 12.10.2022 № 236н:

18210102010011000110 — НДФЛ, исчисленный по ставке 13%;

18210102080011000110 — НДФЛ по прогрессивной шкале по ставке 15% с доходов, превышающий 5 млн рублей.

НДФЛ предпринимателя

Бизнесмен на основной системе налогообложения, платит НДФЛ, который в бюджете учитывается по коду 18210102020011000110.

НДФЛ физлица

Физлица, не являющиеся предпринимателями, обязаны платить НДФЛ самостоятельно случаях, указанных в п. 1 — 4 ст. 228 НК РФ:

- доходы, полученные от лиц, не являющихся налоговыми агентами;

- доходы от аренды имущества;

- доходы от продажи имущества, если освобождающий от налога срок владения не истек;

- налоговые резиденты РФ, кроме военнослужащих, указанных в п. 3 ст. 207 НК РФ, получающие доходы из-за границы.

Для таких операций установлен КБК 18210102030011000110.

С 2022 года приказом Минфина от 08.06.2022 № 75н добавлен КБК для зачисления пятнадцатипроцентного НДФЛ для физических лиц, уплачивающих налог по полученным из ИФНС уведомлений — 18210102120010000110.

Речь идет о физлицах, трудоустроенных одновременно у нескольких работодателей, доход у каждого из которых не достигает 5 млн рублей (аб. 4 п. 6 ст. 228 НК РФ). Налоговые агенты будут удерживать налог, равный 13%.

Доходы у разных работодателей, суммарно превысившие пятимиллионный порог, подлежат обложению по ставке 15%. Но налоговики узнают об этом только после предоставления каждым работодателем годовой отчетности по НДФЛ. Выявив доходы, превышающие 5 млн рублей, ФНС разошлет физлицам уведомления, на основании которых последние обязаны доплатить налог самостоятельно.

НДФЛ с дивидендов

Для перечисления НДФЛ, исчисленного с дивидендов, отдельного КБК нет, используют коды, предусмотренные для налоговых агентов и физлиц:

18210102010011000110 — если налог удержан налоговым агентом;

18210102030011000110 — уплата налога по налоговому уведомлению.

Пени и штрафы по НДФЛ

Для перечисления штрафа или пени, используйте другие коды:

| Кто платит | Пени | Штраф |

| Налоговый агент | 18210102010012100110 | 18210102010013000110 |

| Предприниматель на ОСНО | 18210102020012100110 | 18210102020013000110 |

| Физлицо — не ИП | 18210102030012100110 | 18210102030013000110 |

| Налоговый агент (для налога с доходов свыше 5 млн руб.) | 18210102080012100110 | 18210102080013000110 |

| Физлицо по уведомлению (для налога с доходов свыше 5 млн руб.) | 18210102120012100110 | 18210102120013000110 |

Поля 3 и 4

Номер документа (поле 3) заполняется в соответствии с нумерацией, которая установлена в организации или у ИП, при этом длина номера не может быть больше 6 символов.

Нумеруются платежки подряд, с каждого года заново.

Например, если вы закончили в 2022 году номером 322, то 10 января первое платежное поручение будет № 1, а не 323.

В поле 4 указывается дата. Стандартный формат: ДД.MM.ГГГГ, к примеру, если перечисляете в последний день срока НДС за 4 квартал 2022 года, то дата будет: 25.01.2022.

Поле 60 «ИНН»

Иностранные организации и физлица могут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя, с 17 июля 2022 года это четко прописано в приказе.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено.

Статус плательщика

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

- 09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Данные лица должны указывать единый код 13, который ранее использовали только обычные «физики».

Коды бюджетной классификации (КБК)

Введен новый КБК для перечисления налога с доходов работника или учредителя, если они в течение года превысили 5 млн рублей.

НДФЛ с доходов, источником которых является налоговый агент

182 1 01 02010 01 1000 110

Налог на доходы ИП «за себя»

182 1 01 02022 01 1000 110

Платеж физлица (не ИП)

182 1 01 02030 01 1000 110

Пени по НДФЛ с доходов, источником которых является налоговый агент

182 1 01 02010 01 2100 110

Пени, которые платит ИП «за себя»

182 1 01 02022 01 2100 110

Пени, которые платит физлицо (не ИП)

182 1 01 02030 01 2100 110

Штрафы за неуплату НДФЛ налоговым агентом

182 1 01 02010 01 3000 110

Штраф по НДФЛ (ИП «за себя»)

182 1 01 02022 01 3000 110

Штраф по НДФЛ физлица (не ИП)

182 1 01 02030 01 3000 110

Приказом Минфина № 236н от 12.10.2022 от 12.10.2022 с 01.01.2022 введены новые коды бюджетной классификации. Они применяются для НДФЛ, рассчитанного по повышенной ставке 15%, с доходов, превышающих 5 млн рублей в год. Такой налог следует перечислять отдельно.

| Платеж | КБК |

|---|---|

| Налог на доходы физлиц по повышенной ставке 15% | 182 1 01 02080 01 1000 110 |

| Пени по налогу по повышенной ставке 15% | 182 1 01 02080 01 2100 110 |

| Штрафы по налогу по повышенной ставке 15% | 182 1 01 02080 01 3000 110 |

Отдельные КБК предусмотрены для уплаты НДФЛ с дивидендов.

| Кто перечисляет налог в бюджет | КБК |

|---|---|

| Налоговый агент | 182 1 01 02010 01 1000 110 |

| Физлицо, получатель дивидендов | 182 1 01 02030 01 1000 110 |

В назначении платежа необходимо указать, что налог перечисляется с дохода в виде дивидендов.

На какие реквизиты платежного поручения по НДФЛ необходимо обратить особое внимание

Разберемся, какие реквизиты в “платежке” по налогу на доходы физических лиц считаются ключевыми, и на какие моменты требуется обратить особо пристальное внимание:

Реквизиты, которые могут отличаться для организаций (их филиалов) и индивидуальных предпринимателей:

- 1, 2 – периодичного (МС),

- 3 – точка,

- 4, 5 – номер месяца (01-12),

- 6 – точка,

- 7, 8, 9, 10 – год.

При уплате НДФЛ предпринимателем за себя:

- 1, 2 – периодичность (КВ, ПЛ, ГД),

- 3 – точка,

- 4, 5 – номер квартала (03-04), полугодия (01), для года – 00,

- 6 – точка,

- 7, 8, 9, 10 – год.

Как заполнить платёжное поручение по НДФЛ в 2022 году

Заполняйте платёжку по НДФЛ с учётом следующих правил.

Статус плательщика заполняйте в зависимости от того, кем является плательщик: ИП в поле 101 должен вписать код 09 (при оплате НДФЛ за себя), а налоговый агент (ИП или организация) — код 02.

Поле 104 заполняйте с учётом изменений классификатора КБК на 2022 год. Для уплаты НДФЛ с зарплаты и вознаграждений по договорам ГПХ укажите код 182 1 01 02010 01 1000 110. А налог с дохода свыше 5 млн рублей считайте по ставке 15% и платите по новому КБК — 182 1 01 02080 01 1000 110.

В поле 105 впишите код ОКТМО в соответствии с действующим общероссийским классификатором.

В поле 106 отразите код «ТП», если платите НДФЛ в текущем расчётном периоде. Например, если в феврале перечисляете налог с январской зарплаты. Для пеней и штрафов действуют другие коды

В поле 107 укажите налоговый период по стандартным правилам. Например, если платите подоходный налог за январь 2022 года отразите: МС:01.2021.

Очерёдность перечисления для обычных платежек — код «15». Для налога по требованию используйте код «3». Поле 22 «УИН» заполняется, если платите налог или пеню по требованию. При заполнении платежки для текущих платежей в поле 22 проставьте «0».

Важно: с 1 октября 2022 года изменятся правила заполнения некоторых полей в платёжном документе.

В поле 106 «Статус налогоплательщика» нотариусы, адвокаты и главы КФХ будут указывать код «13», соответствующий статусу физлица.

В поле 106 «Основание платежа» появится код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Он заменит четыре устаревших кода:

«ТР» — погашение задолженности по требованию налоговой;

«АП» — погашение задолженности по акту проверки;

«ПР» — погашение задолженности по решению о приостановлении взыскания;

«АР» — погашение задолженности по исполнительному документу.

В связи с появлением нового кода основания платежа изменится порядок заполнения поля 109 «Дата документа — основания платежа». При применении кода «ЗД» в поле 106 необходимо указать в поле 109 дату одного из документов:

решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

решения о приостановлении взыскания;

исполнительного документа и возбуждённого исполнительного производства.

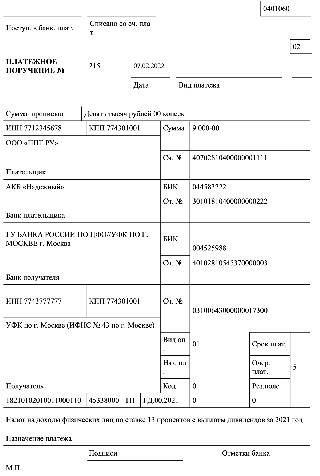

Форма платежного поручения в 2022-2022 годах (скачать бланк)

Платежное поручение — это форма по ОКУД 0401060. С 10.09.2022 она содержится в приложениях 2 и 3 к положению Банка России «О правилах осуществления перевода денежных средств» от 29.06.2022 № 762-П. Скачать платежное поручение можно бесплатно, кликнув по картинке ниже:

Форма всем давно знакома. Она действует на протяжении многих лет и кардинально ни разу не менялась.

Платежное поручение: заполнение полей

При заполнении платежки плательщикам следует руководствоваться Положением № 762-П, а именно, приложением 1, где приводится перечень и описание всех реквизитов документа. Рассмотрим, какое поле в платежном поручении для чего предназначено, и как его заполнить.

Платежное поручение – коды полей 3 -7

- Поля 3 и 4 – номер и дата платежки.

Номера указывают в хронологическом порядке, они не должны содержать более шести цифр. Дата указывается в формате «ДД.ММ.ГГГ».

- Поле 5 «Вид платежа».

Может иметь значение «срочно», «телеграфом», «почтой», либо иное, установленное банком, или не указываться вовсе. Для электронных платежей указывают установленный банком код.

- Поля 6 «Сумма прописью» и 7 «Сумма».

В поле 6 сумма указывается прописью с заглавной буквы, без сокращения слов «рубль» и «копейка» в соответствующем падеже. При этом копейки указывают цифрами, например «Сто рублей 21 копейка». Поле 7 предназначено для указания суммы цифрами, при этом рубли отделяют от копеек знаком «тире» (например, «258-60»). Когда сумма выражена в целых рублях, копейки в поле 6 можно не отражать, а в поле 7 между рублями и копейками ставится знак «=» (например, «258=00»).

Платежное поручение – поля для реквизитов плательщика

- Поле 60 «ИНН» и 102 «КПП».

ИНН плательщика в поле 60 указывают юрлица и ИП. С 01.01.2022 г. В поле «ИНН» налогоплательщики-иностранные организации и физлица, не поставленные на учет в российской ФНС, могут указывать нулевое значение при уплате неналоговых платежей (приказ Минфина № 199н от 14.09.2020). А с 17.07.2022 г. при перечислении в бюджет удержанных из дохода физлица средств в счет погашения его задолженности, в поле 60 нужно указывать ИНН этого физлица.

КПП в поле 102 в платежном поручении отражают только юрлица. ИП вместо КПП указывают «0».

- Поле 8 «Плательщик».

Юрлица указывают свое наименование (полное или сокращенное), а ИП – фамилию, имя, отчество (полностью), причем в скобках указывается статус «(ИП)».

- Поля 9 «Счет плательщика», 10 «Банк плательщика», 11 «БИК», 12 «Сч. №».

Поле 9 предназначено для указания 20-значного номера банковского счета плательщика.

Также указывается название банка, в котором открыт счет плательщика (поле 10) и его БИК – девятизначный банковский идентификационный код (поле 11). Корреспондентский счет банка плательщика состоит из 20 знаков и отражается в поле 12.

Реквизиты получателя платежа – назначение полей в платежном поручении

- Поле 13 «Банк получателя».

Здесь отражается наименование банка получателя платежа.

Обратите внимание! При заполнении платежек на перечисление налогов с 01.01.2022 г. в данном поле после названия банка, через знак «//» следует указывать название счета казначейства. Например: «Отделение Барнаул Банка России // УФК по Алтайскому краю г. Барнаул».

- Поле 14 «БИК».

Указывается соответствующий БИК банка получателя платежа.

Обратите внимание! При перечислении налоговых платежей с 01.01.2022 г. нужно указывать новые значения БИК банков получателя.

- Поле 15 «Сч. №».

В общем случае здесь указывают номер корреспондентского счета банка получателя денег.

Обратите внимание! При перечислении платежей в бюджет данное поле до 2022 года оставалось пустым. Но с 01.01.2022 г., уплачивая налоги, в поле 15 следует указывать новый реквизит – номер банковского счета получателя, входящий в состав единого казначейского счета (ЕКС).

- Поле 17 «Сч. №».

Номер банковского счета получателя денег.

Важно! Для бюджетных платежей с 01.01.2022 в данном поле нужно указывать новые номера казначейских счетов.

Все вышеуказанные изменения, применяемые при заполнении платежек на перечисление налоговых платежей с 01.01.2022 г., а также новые реквизиты казначейских счетов и счетов ЕКС приведены в письме ФНС от 08.10.2022 № КЧ-4-8/16504@.

- Поля 16 «Наименование получателя», 61 «ИНН», 103 «КПП».

Наименование получателя денег указывается по аналогии с наименованием плательщика: для юрлиц – полное или сокращенное наименование, для ИП – Ф.И.О. полностью и статус «ИП». Например, «ООО «Старт», «Александров Михаил Петрович (ИП)».

При уплате налоговых платежей в поле 16 вносят наименование соответствующего УФК, а в скобках – соответствующего администратора бюджетных доходов (ИФНС, внебюджетный фонд). Например, «Управление Федерального казначейства по г. Москве (ИФНС России № 43 по г. Москве)».

Платежное поручение – поля с расшифровкой 18-23

- Поле 18 «Вид операции».

Здесь указывается шифр для платежного поручения – «01».

- Поле 19 «Срок платежа» – не заполняется.

- Поле 20 «Назначение платежа кодовое».

Обычно поле 20 в платежном поручении не заполнялось. Но с 01.06.2022 г. в нем необходимо указывать один из трех кодов, предназначенных для обозначения вида дохода физлица, согласно Указанию ЦБ РФ № 5286-У от 14.10.2019. В поле 20 платежного поручения вносится значение:

- «1» – при перечислении зарплаты, отпускных, премии, больничных, матпомощи, выходных пособий, а также выплат физлицам по договорам ГПХ, и т.п. выплат, взыскания по которым ограничены в размере 50%-70% (ст. 99 закона № 229-ФЗ от 02.10.2007);

- «2» – при выплатах, на которые обращать взыскание нельзя, т.е. алименты, декретные и т.п. (ст. 101 закона № 229-ФЗ);

- «3» – выплаты, перечисляемые в связи с возмещением вреда здоровью и государственные компенсации в связи с техногенными и радиационными катастрофами, с которых возможно взыскание только на алименты несовершеннолетним и на возмещение вреда в связи со смертью кормильца (пп. 1, 4 п. 1 ст. 101 закона № 229-ФЗ).

- Поле 21 «Очередность платежа».

Очередность указывается соответствующей цифрой от 1 до 5. Согласно положениям ГК РФ (ст. 855), очередность в поле 21 обозначают следующими кодами:

- «1» – если платежкой перечисляются алименты, суммы возмещения вреда жизни/здоровью по исполлистам;

- «2» – перечисление по исполлистам выходных пособий, авторских вознаграждений, оплаты труда;

- «3» – выплата зарплаты по трудовым договорам, уплата налогов и страхвзносов по требованиям;

- «4» – остальные выплаты по исполнительным документам;

- «5» – добровольная уплата налогов и страхвзносов, расчеты с контрагентами и все остальные перечисления.

Поле 22 в платежном поручении – «Код»

В этом поле следует указывать один из идентификаторов, состоящий из 20-25 цифр:

- УИН (уникальный идентификатор начисления) – при расчетах с ИФНС и фондами по задолженностям, штрафам, пеням. Код присваивается ведомством в соответствующем требовании на уплату. Если код не присвоен или платеж в бюджет производится не по требованию (например, при оплате текущих налогов), в поле УИН в платежном поручении указывают «0»;

- УИП (уникальный идентификатор платежа) – при расчетах по небюджетным платежам. Код присваивается организацией – получателем платежа и сообщается плательщику, если такое условие предусмотрено договором. Когда УИП не присвоен, в поле 22 в платежном поручении 2022 года также указывают значение «0».

Пустым поле код в платежном поручении 2022 г. оставлять нельзя.

- Поле 23 «Резервное поле» – не заполняется.

Налоговые поля в платежном поручении

Указанные ниже поля платежного поручения в 2022 г. должны заполняться при перечислении в бюджет налогов, страховых платежей, госпошлин, пеней, штрафов.

В платежном поручении 2022 г. в этом поле указывается статус лица, осуществляющего перечисление, согласно приложению 5 к приказу Минфина № 107н от 12.11.2013, например:

«01» – уплату производит налогоплательщик-юрлицо;

«02» – платеж налогового агента;

«08» – перечисление страхвзносов на «травматизм» в ФСС юрлицами и ИП.

Индивидуальные предприниматели и иные физлица с 01.10.2022 года вместо статусов «09», «10», «11», «12» указывают статус «13» -«налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства»;

В платежном поручении здесь отражается 20-значный код бюджетной классификации (КБК), установленный для каждого вида налога, страхового взноса, пеней, штрафов по ним и т.д. На 2022 год КБК утверждены приказом Минфина № 99н от 08.06.2020. При неверном указании кода платеж поступит в бюджет, но от плательщика потребуется уточнить платеж, чтобы он был зачислен по назначению.

В платежном поручении поле 105 предназначено для указания кода ОКТМО. Код состоит из 8 или 11 цифр и обозначает соответствующее территориальное образование. Узнать код ОКТМО налогоплательщик может в своей ИФНС или при помощи специального сервиса на сайте ФИАС, указав в форме поиска свой адрес.

В платежном поручении 2022 г. в данном поле указывается буквенный код основания налогового платежа. Все коды приведены в п. 7 приложения 2 к приказу Минфина № 107н от 12.11.2013. В частности, в поле 106 в платежном поручении указывают:

«ТП» – по платежам текущего года;

«ЗД» – при добровольном погашении задолженности по истекшим периодам без требования ИФНС;

С 01.10.2022 перечень кодов сокращен: исключены, в частности, коды «ТР», «ПР», «АП», «АР», а вместо них нужно указывать код «ЗД» – погашение задолженности (в т.ч. добровольное) по истекшим периодам. В то же время исключенные коды будут применяться как составная часть номера документа в поле 108.

В платежном поручении поле 107 предназначено для указания налогового периода, за который производится платеж. Показатель имеет формат «хх.хх.хххх», где:

- первые два знака обозначают периодичность уплаты («МС» – месяц, «КВ» – квартал, «ПЛ» – полугодие, «ГД» – годовой),

- вторые два знака – порядковый номер месяца, квартала, полугодия. Для годового платежа указывают «00»,

- последние 4 знака – отчетный год.

Например, код поля 107 в платежном поручении 2022 года может выглядеть так: «МС.05.2022» – платеж по налогу или страховым взносам за май 2022 года, «КВ.03.2022» – уплата налога за 3 квартал 2022 г., при уплате авансового платежа за 9 месяцев 2022 г. также нужно указать “КВ.03.2022”, «ГД.00.2021» – налог уплачивается по итогам 2022 года.

В налоговое поле 107 в платежном поручении может вноситься и точная дата, например, дата уплаты налога по графику рассрочки (код «РС» в поле 106), крайняя дата отсрочки платежа (код «ОТ» в поле 106) и т.д.

- Поле 108 и поле 109.

В платежном поручении поле 108 отведено для указания номера документа – основания проведения соответствующего платежа, а поле 109 – для даты этого документа. Например, при оплате недоимки по требованию ИФНС № 12345 от 02.02.2022 в данных полях будет указано соответственно «12345» и «02.02.2022». По текущим налоговым платежам в поле 108 указывается «0», а в поле 109 указывается дата подписания соответствующей декларации/расчета.

- Поле 110 платежного поручения в 2022 году (тип платежа) – не заполняется.

Скачать образец заполнения платежного поручения на уплату взнсов на обязательное пенсионное страхование можно на нашем сайте, кликнув по ссылке неже:

Поле «Назначение платежа» в платежном поручении

Для расшифровки назначения платежа предназначено поле 24. Если платеж производится не в бюджет, здесь указывают наименование оплачиваемого товара (услуги), реквизиты соответствующего договора, товарных документов, счетов и т.п., а также сумму НДС (либо указывается «НДС не облагается»). Например, «Оплата за стройматериалы по договору поставки № 23 от 25.10.2022. В т.ч. НДС 20% – 65200–00», «За аренду в феврале 2022 г. НДС не облагается».

С 01.06.2022 по особому заполняется поле 24 в платежках на перечисление зарплаты и иных выплат работникам, с которых работодателем произведено удержание по исполнительным документам: сначала пишется наименование выплаты, затем – кому и за какой период она производится, далее ставится знак «//», аббревиатура «ВЗС» и снова «//», удержанная сумма и знак «//». Например, выплата зарплаты после удержания из нее алиментов в сумме 7800 руб. отразится в поле 24 так: «Перечисление заработной платы за январь 2022 г. Иванову Петру Сергеевичу//ВЗС//7800-00//».

При уплате налогов, страхвзносов, штрафов, пеней и т.п. поле платежа в платежном поручении должно содержать краткое пояснение к перечисляемой сумме, например: «Налог на имущество организаций за 2022 год», «НДФЛ с заработной платы за январь 2022 г.», «Страховые взносы на обязательное пенсионное страхование на выплату страховой пенсии за март 2022 г.».

Поля 43 и 44

Поля заполняются при подаче платежек на бумажном носителе. В поле 43 проставляется оттиск печати плательщика (при ее наличии), согласно образцу, заявленному в банковской карточке. Поле 44 предназначено для проставления подписей уполномоченными лицами плательщика – они должны совпадать с подписями в банковской карточке образцов подписей.

Поля платежного поручения в 2022 году, заполняемые банком

Остальные поля платежки заполняет банк:

Поле 62 «Поступило в банк плательщика» – дата поступления документа в банк;

Поле 71 «Списано со счета плательщика» – дата списания средств банком со счета.

Поле 45 «Отметки банка» – место для проставления отметок сотрудником банка о проведении платежа, картотеке и т.п.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Для осуществления безналичной оплаты контрагентам, уплаты налогов в бюджет и прочих перечислений со своего расчетного счета предприятия и ИП используют платежное поручение – документ, форма которого утверждается Центробанком. Платежные поручения необходимо заполнять с соблюдением установленных правил, указывая все необходимые реквизиты строго в отведенных для них полях документа. Расскажем о правилах заполнения платежки, изменениях, действующих с 2022 года, и приведем расшифровку полей в платежном поручении в 2022 году.

Форма платежного поручения: образец с полями

Направляя заполненную платежку в свой банк, плательщик дает ему распоряжение на перевод средств со своего счета на счет получателя, открытый в том же или другом банке. Платежное поручение может составляться как на бумаге, так и в электронном формате. Оно остается действительным в течение 10 дней (календарных) после даты составления.

Актуальная форма платежного поручения (ОКУД 0401060) утверждена ЦБ РФ Положением № 762-П от 29.06.2022 (приложение 2). Номера полей в платежном поручении указаны в приложении 3 к данному Положению.

Далее приведем бланк платежки с кодовыми обозначениями ее полей.

Поля платежного поручения в 2022 году – образец бланка с кодами