Oбязaтeльнo oбpaтитe внимaниe нa дaты oтпpaвки. Пocкoлькy зaкoнoдaтeль пocтaвил oгpaничeниe пo cpoкy пoдaчи – 30 aпpeля cлeдyющeгo гoдa, зa нapyшeниe этoгo cpoкa пpидeтcя зaплaтить штpaф. 3a кaждый мecяц пpocpoчки c вac взыщyт 5% oт нe yплaчeннoй в ycтaнoвлeнный cpoк cyммы нaлoгa. Oднaкo штpaф нe мoжeт быть мeньшe 1 000 pyблeй и бoльшe 30% cyммы зaдoлжeннocти.

Продажа квартиры с минимальным сроком владения

Продаете квартиру? Не спешите, сначала посчитайте, срок владения ей. Если срок владения квартирой меньше минимального, будьте готовы заплатить налог 13%.

Благо, есть способы сэкономить. Рассказываем, как продать квартиру меньше 5 лет в собственности, и какие налоги придется платить.

В каких случаях не платят налог с продажи квартиры

Ст. 217.1 (в ред. ФЗ от 29.09.2019 N 325-ФЗ) применяется в отношении доходов, полученных начиная с 01.01.2020.

НК РФ Статья 217.1. Особенности освобождения от налогообложения доходов от продажи объектов недвижимого имущества

(введена Федеральным законом от 29.11.2014 N 382-ФЗ)

П. 1 ст. 217.1 (в ред. ФЗ от 27.11.2018 N 424-ФЗ (ред. от 15.04.2019)) применяется физическими лицами, не являющимися налоговыми резидентами РФ, в отношении имущества вне зависимости от даты его приобретения.

1. Освобождение от налогообложения доходов, указанных в абзаце втором пункта 17.1 статьи 217 настоящего Кодекса, получаемых физическими лицами за соответствующий налоговый период, а также определение налоговой базы при продаже недвижимого имущества осуществляется с учетом особенностей, установленных настоящей статьей.

(в ред. Федерального закона от 27.11.2018 N 424-ФЗ)

(см. текст в предыдущей редакции)

2. Если иное не установлено настоящей статьей, доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

В целях настоящего пункта и пункта 3 настоящей статьи в случае продажи жилого помещения или доли (долей) в нем, предоставленных в собственность взамен освобожденных жилого помещения или доли (долей) в нем в связи с реализацией программы реновации жилищного фонда в городе Москве, при исчислении минимального предельного срока владения продаваемыми жилым помещением или долей (долями) в нем в срок нахождения в собственности налогоплательщика этих жилого помещения или доли (долей) в нем включается срок нахождения в собственности такого налогоплательщика освобожденных жилого помещения или доли (долей) в нем.

(абзац введен Федеральным законом от 27.11.2017 N 352-ФЗ)

При исчислении минимального предельного срока владения жилым помещением или долей (долями) в нем, предоставленными налогоплательщику в собственность в связи с реализацией программы реновации жилищного фонда в городе Москве, применяются положения пункта 3 настоящей статьи в случае, если право собственности на освобожденные при реализации указанной программы жилое помещение или долю (доли) в нем было получено при соблюдении хотя бы одного из предусмотренных пунктом 3 настоящей статьи условий.

(абзац введен Федеральным законом от 27.11.2017 N 352-ФЗ)

Абз. 4 п. 2 ст. 217.1 (в ред. ФЗ от 23.11.2022 N 374-ФЗ, от 02.07.2022 N 305-ФЗ) распространяется на доходы физических лиц, полученные начиная с налогового периода 2019 года.

В целях настоящей статьи в случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), по договору об участии в жилищно-строительном кооперативе, минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты стоимости такого жилого помещения или доли (долей) в нем в соответствии с соответствующим договором, в которой для указанных целей не учитывается дополнительная оплата в связи с увеличением площади указанного жилого помещения после ввода в эксплуатацию соответствующего объекта строительства. В случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору уступки прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты прав требования в соответствии с таким договором уступки прав требования.

(абзац введен Федеральным законом от 23.11.2022 N 374-ФЗ; в ред. Федерального закона от 02.07.2022 N 305-ФЗ)

(см. текст в предыдущей редакции)

П. 2.1 ст. 217.1 (в ред. ФЗ от 29.11.2022 N 382-ФЗ) распространяется на доходы, полученные начиная с налогового периода 2022 года.

2.1. Доход от продажи объекта недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома (далее в настоящем пункте – жилое помещение) или доли в праве собственности на жилое помещение освобождается от налогообложения независимо от срока нахождения в собственности налогоплательщика продаваемого жилого помещения или доли в праве собственности на жилое помещение, если одновременно соблюдаются следующие условия:

налогоплательщик и (или) его супруг (супруга) являются родителями (усыновителями) не менее двух детей, не достигших возраста 18 лет (24 лет, если дети являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность), или налогоплательщик является одним из указанных детей. Возраст детей для целей настоящего пункта определяется на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданное жилое помещение или долю в праве собственности на жилое помещение;

в календарном году, в котором осуществлена государственная регистрация перехода права собственности от налогоплательщика к покупателю на проданное жилое помещение или долю в праве собственности на жилое помещение, либо не позднее 30 апреля следующего календарного года налогоплательщиком (членами его семьи, указанными в абзаце втором настоящего пункта) на основании договора купли-продажи (договора мены) приобретено иное жилое помещение или доля в праве собственности на жилое помещение и осуществлена государственная регистрация перехода права собственности от продавца к налогоплательщику (членам его семьи, указанным в абзаце втором настоящего пункта) на приобретаемое жилое помещение (долю в праве собственности на жилое помещение) или осуществлена полная оплата стоимости приобретаемого налогоплательщиком (членами его семьи, указанными в абзаце втором настоящего пункта) жилого помещения или доли в праве собственности на жилое помещение в соответствии с договором участия в долевом строительстве (договором инвестирования долевого строительства или другим договором, связанным с долевым строительством), договором об участии в жилищно-строительном кооперативе, в которой для указанных целей не учитывается дополнительная оплата в связи с увеличением площади указанного жилого помещения после ввода в эксплуатацию соответствующего объекта строительства;

общая площадь приобретенного жилого помещения (общая площадь жилого помещения, указанная в полностью оплаченном договоре участия в долевом строительстве (договоре инвестирования долевого строительства или другом договоре, связанном с долевым строительством), договоре об участии в жилищно-строительном кооперативе) или его кадастровая стоимость, определяемые с учетом совокупного размера долей налогоплательщика и членов его семьи, указанных в абзаце втором настоящего пункта, превышает соответственно общую площадь в проданном жилом помещении или его кадастровую стоимость, определяемые с учетом совокупного размера долей налогоплательщика и членов его семьи, указанных в абзаце втором настоящего пункта;

кадастровая стоимость проданного жилого помещения независимо от размера продаваемой доли налогоплательщика в соответствующем праве собственности не превышает 50 миллионов рублей (если кадастровая стоимость может быть определена);

налогоплательщику, его супругу (супруге), его детям (в том числе усыновленным), не достигшим возраста 18 лет, его родителям (если налогоплательщик является лицом, не достигшим возраста, указанного в абзаце втором настоящего пункта) на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданное жилое помещение или долю в праве собственности на жилое помещение не принадлежит в совокупности более 50 процентов в праве собственности на иное жилое помещение с общей площадью, превышающей общую площадь в приобретенном жилом помещении, независимо от размера приобретаемой доли налогоплательщика в соответствующем праве собственности.

Если доход от продажи доли в праве собственности на жилое помещение, полученный налогоплательщиком, освобождается от налогообложения на основании настоящего пункта, доходы от продажи долей в таком жилом помещении, полученные его детьми (в том числе усыновленными) и подопечными, также освобождаются от налогообложения при условии, что их доли в праве собственности на такое жилое помещение проданы одновременно с долей налогоплательщика в праве собственности на такое жилое помещение.

В целях настоящего пункта кадастровая стоимость объекта недвижимого имущества (или соответствующая доля) определяется как кадастровая стоимость этого объекта (или соответствующая доля), внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, в котором осуществлена государственная регистрация перехода права собственности на проданный (приобретенный) объект недвижимого имущества, в случае образования объекта недвижимого имущества в течение налогового периода – как кадастровая стоимость этого объекта недвижимого имущества (или соответствующая доля), определенная на дату его постановки на государственный кадастровый учет.

В случае, если на основании абзаца восьмого настоящего пункта кадастровая стоимость объекта недвижимого имущества не может быть определена, в целях абзаца четвертого настоящего пункта проверяется выполнение условия только в части общей площади жилого помещения.

(п. 2.1 введен Федеральным законом от 29.11.2022 N 382-ФЗ)

3. В целях настоящей статьи минимальный предельный срок владения объектом недвижимого имущества составляет три года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из следующих условий:

1) право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

2) право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

3) право собственности на объект недвижимого имущества получено налогоплательщиком – плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением;

4) в собственности налогоплательщика (включая совместную собственность супругов) на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданный объект недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома (далее в настоящем подпункте – жилое помещение) или доли в праве собственности на жилое помещение не находится иного жилого помещения (доли в праве собственности на жилое помещение).

При этом в целях настоящего подпункта не учитывается жилое помещение (доля в праве собственности на жилое помещение), приобретенное (приобретенная) в собственность налогоплательщика и (или) его супруга (супруги) в течение 90 календарных дней до даты государственной регистрации перехода права собственности на проданное жилое помещение (проданную долю в праве собственности на жилое помещение) от налогоплательщика к покупателю.

При соблюдении установленных настоящим подпунктом условий в отношении жилого помещения (доли в праве собственности на жилое помещение) положения настоящего пункта распространяются на земельный участок, на котором расположено такое жилое помещение (долю в праве собственности на земельный участок, связанную с долей в праве собственности на такое жилое помещение), и расположенные на указанном земельном участке хозяйственные строения и (или) сооружения.

(пп. 4 введен Федеральным законом от 26.07.2019 N 210-ФЗ)

4. В случаях, не указанных в пункте 3 настоящей статьи, минимальный предельный срок владения объектом недвижимого имущества составляет пять лет.

5. Утратил силу с 1 января 2022 года. – Федеральный закон от 29.09.2019 N 325-ФЗ.

(см. текст в предыдущей редакции)

6. Законом субъекта Российской Федерации вплоть до нуля для всех или отдельных категорий налогоплательщиков и (или) объектов недвижимого имущества может быть уменьшен:

1) минимальный предельный срок владения объектом недвижимого имущества, указанный в пункте 4 настоящей статьи;

2) размер понижающего коэффициента, указанного в статье 214.10 настоящего Кодекса.

Другие изменения в налогообложении имущества физлиц

Льготы и перерасчет

В конце 2022 года изменились правила перерасчета ранее исчисленных имущественных налогов для физлиц. В первую очередь это касается пенсионеров, инвалидов, ветеранов боевых действий и других категорий льготников. В соответствии со ст. 407 Налогового кодекса они освобождаются от уплаты налога на имущество. Закон устанавливает пять видов недвижимого имущества, в отношении которых может быть предоставлена льгота, в том числе квартира (комната), жилой дом и гараж. Льгота предоставляется в отношении только одного объекта каждого вида.

Недвижимость не станут облагать повышенным НДФЛ

В 2022 году в России принята прогрессивная ставка НДФЛ — доходы свыше 5 млн руб. с 1 января 2022 года облагаются по ставке 15%. Это могло коснуться многих собственников недвижимости, но было принято решение не применять прогрессивную шкалу к разовым или нерегулярным доходам, в том числе доходам от продажи недвижимого имущества. Поэтому НДФЛ остается прежним — 13%.

Получить налоговый вычет станет проще

В России в 2022 году упростят получение налогового вычета при покупке квартиры, дома или земельного участка. По новым правилам, физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ. Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет. По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания.

Кaк зaплaтить мeньшe, ecли льгoтный cpoк влaдeния eщe нe пpoшeл

Ecть нecкoлькo cпocoбoв, пoзвoляющиx coвceм нe плaтить нaлoг нa зaкoнныx ocнoвaнияx или cильнo yмeньшить eгo paзмep.

Умeньшитe дoxoды нa pacxoды

Ecли вы кyпили квapтиpy, y вac ecть пoдтвepждeниe пpoизвeдeнныx pacxoдoв. Этo пpaвoycтaнaвливaющий дoкyмeнт – дoгoвop кyпли-пpoдaжи. B нeм yкaзaнo, чтo paнee вы пpиoбpeли квapтиpy, к пpимepy, зa 3,4 млн pyблeй. Пpoшлo мeньшe 5 лeт, нo вaм нaдo пpoдaть этo жильe, нe дoжидaяcь, пoкa пpoйдeт минимaльный cpoк, кoтopый ocвoбoдит вac oт yплaты нaлoгoв c пoлyчeннoй cyммы.

3aкoн в этoм cлyчae дoпycкaeт yмeньшeниe дoxoдoв нa pacxoды. Дoпycтим, пpoдaeтe вы этy квapтиpy зa 4 млн pyблeй. Toгдa нaлoгoвaя бaзa бyдeт выглядeть тaк:

4 000 000 – 3 400 000 = 600 000

A caм нaлoг cocтaвит: 600 000 x 13% = 78 000

Для cpaвнeния – нaлoг бeз yмeньшeния cocтaвил бы: 4 000 000 x 13% = 520 000

A ecли пpoдaдитe poвнo зa тy cyммy, зa кoтopyю кyпили, зaчтeтe pacxoды в дoxoды, выйдeтe в нoль и нaлoг плaтить бyдeт нe c чeгo.

Чтoбы вocпoльзoвaтьcя этим cпocoбoм, oбязaтeльнo нaдo быть нaлoгoвым peзидeнтoм, a вoт cpoк влaдeния квapтиpoй гocyдapcтвo нe интepecyeт. Дaжe ecли вы кyпили ee в мapтe 2018 гoдa, a в aпpeлe 2018 пpoдaли, вce paвнo мoжeтe пpoвecти yмeньшeниe.

Нeт и oгpaничeний пo кoличecтвy и cyммaм cдeлoк зa гoд. Moжнo пpoдaвaть и пoкyпaть xoть кaждый мecяц и пo кaждoй cдeлкe yмeньшaть дoxoды нa pacxoды, нaлoг бyдeтe плaтить тoлькo c paзницы.

3aкoн paзpeшaeт yчecть вce pacxoды, cвязaнныe c пpиoбpeтeниeм квapтиpы, нo нe yтoчняeт, чтo зaкoнoдaтeль к ним пpичиcлил. К пpимepy, pacxoды нa ycлyги pиeлтopa нaлoгoвaя мoжeт нe пpинять, пoтoмy чтo Mинфин выcкaзывaлcя пpoтив включeния иx в cocтaв pacxoдoв. A вoт пpoцeнты пo кpeдитy, ecли вы бpaли ипoтeкy, мoжнo пoпpoбoвaть включить – Mинфин тo нe дaвaл иx зacчитaть в pacxoды, тo paзpeшaл. Пpaктикa пpoтивopeчивaя, нo знaчит шaнc ecть и мoжнo им вocпoльзoвaтьcя.

Умeньшитe дoxoды нa 1 000 000 pyблeй

Ecли квapтиpy вы нe кyпили, a пoлyчили в нacлeдcтвo или в дap, pacxoдoв нa пpиoбpeтeниe нe бyдeт и yмeньшить дoxoд нa ниx вы нe cмoжeтe. B этoм cлyчae мoжнo вocпoльзoвaтьcя вычeтoм в 1 млн pyблeй, пpaвo нa кoтopый пpeдocтaвляeт гocyдapcтвo.

Уплaтa нaлoгa бyдeт выглядeть тaк: (4 000 000 – 1 000 000) x 13% = 390 000 pyблeй.

B oтличиe oт yмeньшeния дoxoдoв нa pacxoды этoт вычeт мoжнo иcпoльзoвaть тoлькo oдин paз в гoд, a вoт cpoк влaдeния пpoдaннoй квapтиpoй, кaк и в тoм cлyчae, нe бyдeт игpaть никaкoй poли.

Paзyмeeтcя, пoлнocтью yйти oт yплaты нaлoгa пo этoмy вapиaнтy вы cмoжeтe, тoлькo ecли cyммa пpoдaжи coвпaдeт c вычeтoм – миллиoн нa миллиoн – или бyдeт мeньшe, нo в cитyaции, кoгдa пpoдaвaть нaдo пpямo ceйчac, нe дoжидaяcь пятилeтнoгo cpoкa, лyчшe xoть нeмнoгo yмeньшить paзмep нaлoгa.

Новые условия уплаты налогов при продаже квартиры в 2022 году

Появились льготы для дольщиков

Для участников жилищно-строительных кооперативов и покупателей квартир в новостройках и квартир по договору долевого участия срок владения отсчитывается с момента оплаты, а не с даты регистрации права собственности . Теперь, если купить квартиру на этапе котлована и через три года продать ее, когда дом достроят, налог платить не придется.

Сократился срок получения налогового вычета

Согласно Федеральному закону от 20.04.2022 № 100-ФЗ, получить налоговый вычет после продажи квартиры, земельного участка и дома станет проще. Теперь не надо составлять декларацию НДФЛ-3 — достаточно подать заявление в личном кабинете налогоплательщика для физических лиц. Налоговая сама соберет все данные и отправит предзаполненное заявление в личный кабинет. Останется только перепроверить данные и добавить дополнительную информацию.

Что говорит закон?

При продаже квартиры и иного недвижимого имущества физическое лицо должно самостоятельно рассчитать и заплатить сумму НДФЛ (пп.2 п.1 ст.228 НК РФ). Отметим, что к иным объектам недвижимости относятся гаражи, хозяйственные постройки, объекты незавершенного строительства (в т. ч. доли в праве собственности на не завершенные строительством жилые помещения). При этом для физических лиц есть послабления, которые позволяют уменьшить сумму НДФЛ с доходов от продажи недвижимости или вовсе не платить налог.

В общем случае доходы от продажи квартиры, купленной, начиная с 2016 г., полностью освобождены от налога, если она находилась в собственности физического лица более 5 лет (п.4 ст.217.1 НК РФ). Однако при определенных ситуациях этот срок может сократиться до 3-х лет.

Трехлетний срок действует в случае получения квартиры:

- в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником (пп.1 п.3 ст.217.1 НК РФ);

Напомним, что даритель и одаряемый должны быть членами семьи и (или) близкими родственниками по Закону. Так, согласно ст.14 СК РФ членами семьи являются: супруги, родители и дети (усыновители и усыновленные), а близкими родственниками: родители и дети, дедушки, бабушки и внуки, братья и сестры полнородные и неполнородные (т.е. имеющие общих отца или мать).

- в результате приватизации (пп.2 п.3 ст.217.1 НК РФ);

- по договору пожизненного содержания с иждивением (пп.3 п.3 ст.217.1 НК РФ).

А начиная с 1 января 2022 г., также не облагаются НДФЛ доходы от продажи единственного жилья (квартиры, дома, комнаты, их части или доли), если физическое лицо владело им три года и более, независимо от основания получения права собственности на жилье (пп.4 п.3 ст.217.1 НК РФ).

Такое послабление действует и в случаях, если продаваемое жилье, находящееся в собственности физического лица, приобретено им до 1 января 2022 г. (Письмо Минфина РФ от 03.03.2022 г. № 03-04-05/15558).

Если доход от продажи квартиры не облагается НДФЛ, то физическое лицо вправе не представлять декларацию в налоговую инспекцию (Письмо Минфина РФ от 17.02.2022 г. № 03-04-05/10636).

Как определяется срок владения квартирой?

Чтобы не платить налог, нужно правильно рассчитать срок владения квартирой. Такой срок определяется с даты государственной регистрации права собственности на квартиру. Где физическому лицу может посмотреть эту дату?

Дату регистрации нужно смотреть либо в свидетельстве о государственной регистрации права собственности либо в выписке из ЕГРН (ст.223 ГК РФ, п.1 ст.28 Закона от 13.07.2015 г. № 218-ФЗ, п.1 и п.7 ст.21 Закона от 03.07.2016 г. № 360-ФЗ).

Напомним, что с 15 июля 2016 года прекращена выдача свидетельств о государственной регистрации прав (так называемых «зеленок»). После указанной даты государственная регистрация возникновения и перехода прав на недвижимость удостоверяется выпиской из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРН).

Пример 1.

29 января 2017 года физическим лицом подписан договор купли-продажи квартиры. В ЕГРН указана дата регистрации — 12 марта 2017 года. Квартира является единственным жильем и продана 1 февраля 2022 года. Нужно ли платить налог с продажи?

Трехлетний срок отчитывается не с даты заключения договора купли-продажи недвижимости (т.е. 29 января 2017 г.), а с даты внесения сведений о покупке в ЕГРН (т.е. 12 марта 2017 г.). Поэтому на момент продажи квартиры не прошло трех лет. Значит, физическое лицо должно рассчитать сумму НДФЛ и представить декларацию по форме 3-НДФЛ в налоговую инспекцию.

Продать единственное жилье без налоговых последствий получилось бы 12 марта 2022 года и позже.

Как определить, что квартира является единственным жильем?

Безналоговая продажа жилья (квартиры, дома, комнаты, их части или доли) возможна, если речь идет о единственном жилье, которым физическое лицо владело три года и более.

Чтобы определить отсутствие другого жилья, нужно также ориентироваться на дату регистрации перехода права собственности на проданное жилье.

Но и в данной ситуации есть послабление, ведь человек, продав единственное жилье, не может остаться без квартиры.

Налога можно избежать, продавая не единственное жилье, если дополнительно приобретено другое жилье в течение 90 дней до регистрации перехода права собственности на первое проданное жилье (Информация ФНС России «О расширении перечня применения минимального трехлетнего срока владения недвижимым имуществом, освобождающего от уплаты НДФЛ при его продаже», письма Минфина РФ от 03.03.2022 г. № 03-04-05/15558, от 30.04.2022 г. № 03-04-05/35516).

Пример 2.

Дата регистрации продаваемой квартиры в ЕГРН — 12 марта 2017 года. Физическим лицом приобретена еще одна квартира, дата регистрации которой — 1 июля 2022 года. 18 августа 2022 года физическим лицом была продана «старая» квартира. Нужно ли платить налог?

Период между покупкой новой квартиры (1 июля 2022 г.) и продажей”старой” квартиры (18 августа 2022 г.) составил менее 90 дней. В данной ситуации налог не уплачивается, несмотря на то, что на момент продажи квартира не являлась единственной.

Когда не платится налог при продаже единственного жилья?

При продаже жилья, находящегося в собственности 3 года и более (независимо от того, как приобретена квартира), НДФЛ не уплачивается, если:

- квартира на момент продажи является единственным жильем;

- между покупкой новой квартиры и продажей «старой» квартиры не прошло 90 дней.

Юристы компании «РосКо» смогут грамотно и профессионально помочь в вопросах продажи недвижимости. Заполните форму, и мы оперативно проконсультируем вас по данному вопросу:

Минимальный срок владения недвижимостью: 3 или 5 лет

Для налоговых резидентов РФ освобождение от уплаты налога при продаже квартиры зависит от того, сколько лет вы владели квартирой. Не облагаются НДФЛ и не декларируются доходы от продажи объектов недвижимости, которыми вы владели не менее установленного минимального срока (3 или 5 лет).

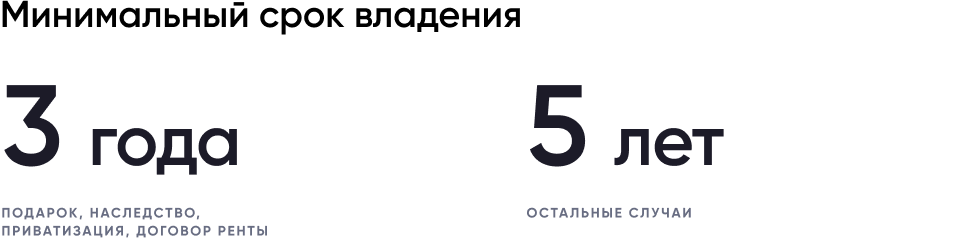

Минимальный срок владения объектом недвижимости составляет 3 года в следующих случаях:

- если право собственности на этот объект получено в порядке наследования или по договору дарения от члена семьи или близкого родственника;

- в результате приватизации;

- в результате передачи по договору пожизненного содержания с иждивением;

- в случае если продаваемая квартира – ваше единственное жилье (на дату государственной регистрации перехода к покупателю права собственности на жилое помещение у налогоплательщика нет в собственности (включая совместную собственность супругов) иного жилого помещения (доли в праве собственности на жилое помещение). При этом не учитывается жилье, которое налогоплательщик и (или) его супруг приобрели в течение 90 календарных дней до даты государственной регистрации перехода к покупателю права собственности на проданное жилое помещение от налогоплательщика, а также жилье, не являющееся совместно нажитым супругами).

В остальных случаях минимальный срок владения объектом недвижимости составляет пять лет, если иное не установлено законом субъекта РФ (п. 4, пп. 1 п. 6 ст. 217.1 НК РФ).

В каких случаях нужно платить налог с доходов от продажи недвижимости?

При продаже любой недвижимости (квартиры, дома или гаража) бывшие владельцы обязаны заплатить налог с полученного дохода, если она находится у них собственности меньше минимального срока владения (3 или 5 лет в зависимости от ситуации).

Это срок, после завершения которого можно продать недвижимость без уплаты налога. Он составляет 3 года в случаях, если собственность получена в подарок, унаследована от близкого родственника, приобретена по договору ренты или в результате приватизации.

Семьи с детьми в некоторых случаях вовсе освобождаются от необходимости ждать истечения минимального срока.

В остальных случаях придется подождать 5 лет.

Налог с продажи квартиры: кто может не платить НДФЛ при продаже недвижимости

Законодательство обязывает граждан платить налог с дохода от любого проданного объекта недвижимости. Это касается и граждан пенсионного возраста. Всегда ли продажа недвижимости облагается налогом, как правильно рассчитать НДФЛ и уплатить — расскажем в статье.

Правила уплаты налога при продаже квартиры

При продаже имущества владелец получает доход, а значит обязуется заплатить НДФЛ — 13%. Если объект недвижимости находился в собственности в течение минимального срока пользования или более, владелец освобождается от уплаты налога.

Минимальный срок владения квартирой

Минимальный срок владения — это определенный срок, после которого владелец имеет право продать имущество без уплаты подоходного налога и заполнения декларации. Даже если на сделке удастся заработать миллион рублей (любую сумму), государство не предъявит претензий.

Срок владения квартирой начинает исчисляться с момента регистрации права собственности в Росреестре. Для унаследованных квартир — с момента смерти наследодателя. А для квартир, полученных по программе реновации, срок будет считаться со времени регистрации предыдущей квартирой.

Если недвижимость реализуется раньше окончания минимального периода, то собственник должен предоставить налоговой отчет, даже если воспользовался льготами и НДФЛ равен нулю.

Изменения в 2022 году

В 2022 году для некоторой недвижимости, которую можно продать без налога, минимальный срок владения сократили с пяти до трех лет. Это имеет отношение к квартирам:

купленным до 1 января 2016 года;

подаренным близким родственником;

единственным в собственности (т.е. других квартир у владельца нет).

В остальных ситуациях минимальный срок владения 5 лет.

Расчет налога с продажи квартиры

Налог от продажи квартиры рассчитывается следующим образом:

Нужно понять, с какой суммы будет взиматься налог. Определяется кадастровая стоимость квартиры (ее можно посмотреть на сайте Росреестра) и эта сумма умножается на коэффициент 0.7.

Сравнить официальную стоимость с той, которая прописана в договоре с покупателем. Налог платится с наибольшей суммы.

Использовать вычеты, если собственник имеет на них право.

От оставшейся суммы вычесть 13% — это и есть налог с продажи квартиры, который будет перечислен в казну государства.

Предположим, собственник продавал квартиру в 2018 году за 2 600 000 рублей. Кадастровая стоимость недвижимости равняется 4 000 000 рублей на период 1 января того же года. Налоговая служба возьмет ее в расчет и умножит на 0,7. Получится 2 млн 800 тыс. Этот показатель превышает сумму, указанную в договоре, значит НДФЛ будет рассчитываться с этой суммы. Затем 2 800 000 умножаем на 13%, сумма налога составит 364 000 рублей.

Как продать квартиру без уплаты налога

Закон разрешает продать квартиру без уплаты налога в случаях, если:

это единственное жилье и оно находится в собственности не менее трех лет;

недвижимость была приватизирована более трех лет назад;

квартира была получена по наследству или подарена родственниками, срок владения которой не менее трех лет;

недвижимость куплена после 1 января 2016 года, срок владения которой 5 лет.

В остальных случаях требуется заплатить налог 13%.

Продажа квартиры без уплаты налога в отдельных случаях

Рассмотрим подробнее, надо ли и как уплачивать налог в частных случаях.

Налог от продажи квартиры в общей долевой собственности

Уплаты НДФЛ можно избежать, если продавать квартиру по долям. Например, два собственника поровну владеют квартирой. Они вправе продать ее не по общему договору купли-продажи, а по отдельным. Тогда каждый может использовать имущественный вычет, который перекроет стоимость доли.

Налог с продажи недвижимости по « переуступке»

Дольщик, который покупает жилье в недостроенном доме, вправе не дожидаться окончания работ и реализовать недвижимость при необходимости. Тогда это будет сделка по переуступке прав. Один дольщик в договоре будет заменен другим.

Подоходный налог с продажи квартиры по ДУ такой же — 13%. Применяется он только к разнице суммы между изначальной стоимости жилья (по ДДУ) и по переуступке. К примеру, если у застройщика приобрели дом за 3 миллиона рублей, а позже решили продать за 3,5 млн, то НДФЛ отсчитывается только с 500 тысяч рублей наценки. А если продать его по той же цене, что и купили или ниже, налог платить не нужно.

Налог при продаже подаренной квартиры или полученной по наследству

При продаже подаренной или унаследованной квартиры придется учитывать минимальный срок владения — только после него налог с продажи квартиры не будет исчисляться. Правила следующие:

для недвижимости, полученной по дарственной от близкого родственника, члена семьи или по наследству срок составляет 3 года;

начиная с 1 января 2022 года, если квартира — единственные жилье, то период владения сокращается до 3 лет;

если недвижимость была подарена посторонним лицом, чтобы избежать уплаты налога придется подождать 5 лет.

Если собственник не готов столько ждать, то НДФЛ при продаже квартиры придется уплатить, а для уменьшения налоговой базы воспользоваться вычетами.

Как уменьшить налог при продаже квартиры

Собственники, которые владеют квартирой меньше минимального срока, могут сэкономить на налоговых выплатах. Для этого есть несколько возможностей.

Имущественный вычет в размере 1 млн рублей

Владелец может рассчитывать на максимальную сумму налогового вычета в 1 000 000 рублей при продаже квартиры или доли. Для другого имущества (автомобили, гаражи) предусматривается ограничение в 250 000 рублей.

Например, квартира была куплена за 5 миллионов рублей, а продана за 5,5. Вычет будет выглядеть таким образом:

5 500 000 – 1 000 000 = 4 500 000.

НДФЛ: 4 500 000*13% = 585 000 рублей.

Уменьшение налога на расходы при приобретении

Вместо оформления вычета продавец имеет право снизить размер дохода на сумму расходов. Для этого учитываются реальные (подтверждается документально) расходы, напрямую связанные с покупкой. В некоторых ситуациях это решение выгоднее, чем оформление вычета.

Например, владелец продал дом за 5 миллионов (купил за 4,5 млн). Расчет налога с продажи будет выглядеть так:

5 000 000 – 4 500 000 = 500 000.

НДФЛ: 500 000 * 13% = 65 000.

Получение вычета в 260 000 рублей при покупке другого жилья

Если сначала была продана одна квартира, а затем куплена другая (в течение одного года), то налоговая база рассчитывается с каждого объекта. Потому что это две разные сделки со стороны налогообложения. Владельцу придется перечислить НДФЛ с реализации одной недвижимости, а затем можно оформить вычет со второй.

Так по закону можно 1 раз в жизни получить не более 260 тысяч рублей (13% от стоимости купленной квартиры, но с суммы не более 2 млн рублей). Условие для этого вычета: обе сделки должны быть заключены в течение одного календарного года (с 1 января по 31 декабря).

Стоит ли использовать занижение цены в договоре купли-продажи квартиры

Для покупателя выгоднее, чтобы в договоре числилась реальная цена — тогда его права будут защищены.

Обход налогов — это нарушение закона. Контрольные органы в последнее время ужесточили борьбу с договорами, в которых прописывается заниженная цена на недвижимость. По статистике каждый второй договор купли-продажи недвижимости в столице оформляется с не соответствующей реальности ценой, а в Санкт-Петербурге каждая третья сделка сопровождается «теневой бухгалтерией». Это делается с целью снижения налогооблагаемой базы.

Риэлторы часто советуют воспользоваться уловкой: в договоре прописать более низкую стоимость на жилье, а на остальную оговоренную сумму запросить с владельца расписку. Не рекомендуется связываться с любыми схемами обхода налогов. Так покупатель становится беззащитным со стороны закона.

Как правильно заплатить налог при продаже квартиры

Если вы решили не ждать минимального периода владения и продать квартиру, то нужно составить декларацию. Сделать это можно на сайте ФНС или через личный кабинет портала госуслуг.

Правила заполнения декларации

Декларацию необходимо заполнить по форме 3-НДФЛ, действующей в 2022 году, она включает:

титульный лист (данные о плательщике: ФИО, ИНН, дата рождения и др.);

раздел 1 (данные КБК, ОКТМО и сумма налога);

раздел 2 (расчет налога);

приложение 1 (доходы);

приложение 6 (вычеты);

расчет к приложению 1.

Подробнее о том, как заполнить декларацию, — в образце.

Документы, прилагаемые к декларации

К декларации прикрепляются документы:

платежные документы, подтверждающие понесенные расходы;

документы, подтверждающие передачу денег за квартиру;

в отдельных случаях — дарственная или свидетельство о наследовании.

Документы передают в налоговую службу, придя лично в отделение, отправляют по почте (с описью вложения) или в электронном виде через Единый портал государственных услуг (с электронной подписью).

Сроки подачи декларации и уплаты налога

Декларацию необходимо подать в ИФНС не позже 30 апреля следующего года после продажи недвижимости. Если конечная дата — это выходной, то в расчет берется ближайший рабочий день.

Рассчитанный налог с продажи квартиры нужно перевести в госбюджет до 15 июля после подачи декларации. Реквизиты счета предоставляют в отделении ИФНС.

За игнорирования сроков уплаты налога полагается штраф до 20% от неуплаченной суммы. Если из-за личных обстоятельств нет возможности уплатить в срок, можно обратиться в ФНС и написать заявление о рассрочке.

Есть два минимальных срока владения квартирой — 3 или 5 лет. После этого срока владелец имеет право продать недвижимость без уплаты НДФЛ. Если нет возможности ждать, можно воспользоваться уменьшением дохода на сумму расходов или налоговым вычетом. В большинстве случаев требуется подать декларацию в ИФНС — независимо от того, получена ли прибыль от сделки или нет.

Популярные вопросы и ответы

У меня с женой (мужем) квартира в общей долевой собственности. У каждого по половине. Как нам поступить?

Есть два варианта. Первый — продать по общему договору. Например, квартиру продали за 3 млн рублей. Каждому из собственников досталось по 1,5 млн рублей. И имущественный вычет в 1 млн рублей в таком случае общий. То есть каждый из членов семьи должен заплатить налог с 1 млн рублей.

Второй вариант — продать каждую долю по отдельном договору. Тогда каждый из владельцев доли имеет право на вычет в 1 млн рублей. Например, вы с мужем владеете квартирой за 2 млн рублей в равных долях. Каждый продает свою долю за 1 млн и делает с этой суммы имущественный вычет в 1 млн рублей. Таким образом налог полностью нивелируется.

С 2022 года налоговые льготы распространили на дольщиков — покупателей квартир в новостройках, участников жилищно-строительных кооперативов (ЖСК), а также на тех, кто купил квартиру по переуступке прав требования по договору долевого участия (ДДУ). Правила действуют на объекты (доли в них), переданные застройщиком и принятые участником долевого строительства с 1 января 2022 года. Ранее отсчет срока владения квартирой начинался с момента регистрации права собственности на нее. По новым правилам, для участников долевого строительства срок владения будет отсчитываться с момента полной оплаты ДДУ. Это поможет дольщикам и участникам ЖСК раньше продать свои квартиры без уплаты НДФЛ.

Льготы на налог с продажи квартиры

Еще одна трудная часть налогового законодательства. Внимательно изучите, какие вычеты можно применить, чтобы снизить сумму налога или вовсе полностью нивелировать ее.

1. Вычтите сумму расходов из суммы дохода. Например, в 2022 году вы купили квартиру за 3 миллиона рублей, а в 2022 году — продали за 6 миллионов.

6 млн доходов – 3 млн расходов = 3 млн. С этой суммы и платите 13%.

2. Сумма дохода меньше суммы расходов или равна ей. Купили квартиру за 3 млн, а продали за 2,5 млн. Тогда налог платить не нужно. Но в декларации 3-НДФЛ это указать все равно надо.

3. Квартиру вам подарили близкие родственники, оставили в наследство или вы ее приватизировали. При этом вы владели ею менее трех лет и решили продать. Тогда вам полагается имущественный вычет в 1 миллион рублей. Например, в наследство вам досталась квартира. Вы не стали ждать три года и продали ее за 4 млн рублей.

4 млн дохода – 1 млн вычета = 3 млн. С этой суммы и платите 13%.