Стоит упомянуть об ошибке, которую достаточно часто допускают налогоплательщики. Имея право льгот на несколько видов собственности, многие стараются упомянуть обо всех в одном бланке. Естественно, это неправильно. Как уже было сказано, на каждую льготу подается отдельное заявление.

Как сэкономить на имущественных налогах

Если у вас есть квартира, дом, участок или машина, за них нужно платить налоги. Они так и называются — налог на имущество, земельный и транспортный, или коротко — имущественные налоги.

На налогах можно сэкономить, если есть право на льготу.

Приложение N 1. Заявление о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц (Форма по КНД 1150063)

Письмом ФНС России от 13.05.2022 N БС-4-21/7799@ данная форма доведена в машиночитаемом виде. См. форму в формате PDF. Форма доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com).

Форма по КНД 1150063

о предоставлении налоговой льготы по транспортному налогу,

земельному налогу, налогу на имущество физических лиц

1. Представляется в налоговый орган (код) │ │ │ │ │

2. Персональные данные налогоплательщика (в соответствии с документом,

2.6. Сведения о документе, удостоверяющем 2.6.1. Код вида документа │ │ │

2.7. Номер контактного телефона │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

3. Способ информирования о результатах рассмотрения настоящего заявления, за

исключением налогоплательщиков – физических лиц, получивших доступ к личному

кабинету налогоплательщика и не направивших в налоговый орган уведомление о

необходимости получения документов на бумажном носителе:

┌─┐ 1 – в налоговом органе, через который подано настоящее заявление

│ │ 2 – по почте по имеющемуся у налогового органа адресу места жительства

└─┘ (места пребывания) налогоплательщика – физического лица, подавшего заявление,

или по предоставленному налоговому органу адресу для направления по почте

документов, которые используются налоговыми органами при реализации своих

полномочий в отношениях, регулируемых законодательством о налогах и сборах

3 – в многофункциональном центре предоставления государственных

и муниципальных услуг (далее – МФЦ), через который подано настоящее

заявление, для чего выражаю согласие на передачу мне документов,

составляющих налоговую тайну, на бумажном носителе через МФЦ

Заявление │ │ │ │ страницах с приложением подтверждающих │ │ │ │ листах

составлено на └─┴─┴─┘ документов (копий) на └─┴─┴─┘

Достоверность и полноту сведений, │ Заполняется работником налогового

указанных в настоящем заявлении, │ органа или МФЦ

подтверждаю: │ Сведения о представлении заявления

│ │ 2 – представитель налогоплательщика│ ┌─┬─┐

└─┘ │Настоящее заявление представлено │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││с приложением подтверждающих

(Фамилия, имя, отчество │

представителя налогоплательщика) │Дата ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

Подпись ______ Дата │ │ │.│ │ │.│ │ │ │ ││заявления └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

Наименование и реквизиты документа, │рировано │ │ │ │ │ │ │ │ │ │ │ │ │ │

подтверждающего полномочия представителя │за N └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Физическое лицо, не являющееся индивидуальным предпринимателем, вправе не

указывать идентификационный номер налогоплательщика, при условии заполнения

Отчество указывается при наличии (относится ко всем страницам документа).

Не заполняется, если указан идентификационный номер налогоплательщика

Заполняется в соответствии с приложением “Коды видов документов,

удостоверяющих личность налогоплательщика” к Порядку заполнения формы заявления о

предоставлении налоговой льготы по транспортному налогу, земельному налогу,

налогу на имущество физических лиц (например, код “21” – паспорт гражданина

Указывается количество листов документа (заверенной копии),

подтверждающего полномочия представителя, а также документов (копий),

подтверждающих право на налоговую льготу (в случае их представления).

Фамилия ___________________________________ И. _______ О. ____________

4. Прошу предоставить налоговую льготу по транспортному налогу:

4.1. Вид ┌─┬─┐ 01 – автомобиль 05 – мотороллер 09 – вертолет 13 – катер

транспор- │ │ │ легковой 06 – снегоход 10 – самолет 14 – гидроцикл

тного └─┴─┘ 02 – автомобиль 07 – трактор 11 – теплоход 15 – моторная

средства грузовой 08 – мотосани 12 – яхта лодка

03 – автобус 16 – иное

4.2. Марка (модель)

4.4. Срок предоставления налоговой льготы │ │ 1 – бессрочно; 2 – срок ограничен

4.5. Право на налоговую льготу подтверждается следующим документом :

4.5.1. Полное наименование документа

(пенсионное удостоверение, удостоверение ветерана боевых действий, справка,

подтверждающая факт установления инвалидности, иное)

4.5.2. Полное наименование органа (организации), выдавшего документ

4.5.3. Дата выдачи документа │ │ │.│ │ │.│ │ │ │ │

действия │ │ 2 – срок с │ │ │.│ │ │.│ │ │ │ │ по │ │ │.│ │ │.│ │ │ │ │

4.1. Вид ┌─┬─┐ 01 – автомобиль 05 – мотороллер 09 – вертолет 13 – катер

транспор- │ │ │ легковой 06 – снегоход 10 – самолет 14 – гидроцикл

тного └─┴─┘ 02 – автомобиль 07 – трактор 11 – теплоход 15 – моторная

средства грузовой 08 – мотосани 12 – яхта лодка

03 – автобус 16 – иное

4.2. Марка (модель)

4.4. Срок предоставления налоговой льготы │ │ 1 – бессрочно; 2 – срок ограничен

4.5. Право на налоговую льготу подтверждается следующим документом:

4.5.1. Полное наименование документа

(пенсионное удостоверение, удостоверение ветерана боевых действий, справка,

подтверждающая факт установления инвалидности, иное)

4.5.2. Полное наименование органа (организации), выдавшего документ

4.5.3. Дата выдачи документа │ │ │.│ │ │.│ │ │ │ │

действия │ │ 2 – срок с │ │ │.│ │ │.│ │ │ │ │ по │ │ │.│ │ │.│ │ │ │ │

Достоверность и полноту сведений, указанных на настоящей

____________ (подпись) ________________ (дата)

Сведения о документе, подтверждающем право на налоговую льготу, могут не

заполняться, если такой документ приложен к настоящему заявлению.

Фамилия ___________________________________ И. _______ О. ____________

5. Прошу предоставить налоговую льготу по земельному налогу:

5.1. Кадастровый номер земельного участка

5.2. Срок предоставления налоговой льготы │ │ 1 – бессрочно; 2 – срок ограничен

5.3. Право на налоговую льготу подтверждается следующим документом :

5.3.1. Полное наименование документа

(пенсионное удостоверение, удостоверение ветерана боевых действий, справка,

подтверждающая факт установления инвалидности, иное)

5.3.2. Полное наименование органа (организации), выдавшего документ

5.3.3. Дата выдачи документа │ │ │.│ │ │.│ │ │ │ │

5.3.4. Период действия документа │ │ 1 – бессрочно; 2 – срок ограничен

5.1. Кадастровый номер земельного участка

5.2. Срок предоставления налоговой льготы │ │ 1 – бессрочно; 2 – срок ограничен

5.3. Право на налоговую льготу подтверждается следующим документом:

5.3.1. Полное наименование документа

(пенсионное удостоверение, удостоверение ветерана боевых действий, справка,

подтверждающая факт установления инвалидности, иное)

5.3.2. Полное наименование органа (организации), выдавшего документ

5.3.3. Дата выдачи документа │ │ │.│ │ │.│ │ │ │ │

5.3.4. Период действия документа │ │ 1 – бессрочно; 2 – срок ограничен

Достоверность и полноту сведений, указанных на настоящей

┌─┐ ____________ (подпись) ________________ (дата) ┌─┐

Фамилия ___________________________________ И. _______ О. ____________

6. Прошу предоставить налоговую льготу по налогу на имущество физических лиц:

6.1. Вид объекта ┌─┐ 1 – жилой 3 – комната 5 – хозяйственное 7 – садовый

недвижимого │ │ дом 4 – гараж строение или дом

имущества └─┘ 2 – квартира (машино- сооружение 8 – иной

место) 6 – жилое строение объект

объекта │ │ 1 – кадастровый номер 2 – условный номер 3 – инвентарный номер

6.3. Срок предоставления налоговой льготы │ │ 1 – бессрочно; 2 – срок ограничен

6.4. Право на налоговую льготу подтверждается следующим документом :

6.4.1. Полное наименование документа

(пенсионное удостоверение, удостоверение ветерана боевых действий, справка,

подтверждающая факт установления инвалидности, иное)

6.4.2. Полное наименование органа (организации), выдавшего документ

6.4.3. Дата выдачи документа │ │ │.│ │ │.│ │ │ │ │

действия │ │ 2 – срок с │ │ │.│ │ │.│ │ │ │ │ по │ │ │.│ │ │.│ │ │ │ │

6.1. Вид объекта ┌─┐ 1 – жилой 3 – комната 5 – хозяйственное 7 – садовый

недвижимого │ │ дом 4 – гараж строение или дом

имущества └─┘ 2 – квартира (машино- сооружение 8 – иной

место) 6 – жилое строение объект

объекта │ │ 1 – кадастровый номер 2 – условный номер 3 – инвентарный номер

6.3. Срок предоставления налоговой льготы │ │ 1 – бессрочно; 2 – срок ограничен

6.4. Право на налоговую льготу подтверждается следующим документом:

6.4.1. Полное наименование документа

(пенсионное удостоверение, удостоверение ветерана боевых действий, справка,

Состав и порядок заполнения заявления

- из титульного листа;

- листа в котором заявляется льгота по транспортному налогу;

- листа в котором заявляется льгота по земельному налогу;

- листа в котором заявляется льгота по налогу на имущество.

Титульный лист заполняют всегда. Остальные — если вы заявляете льготу по соответствующему налогу. Поэтому заявление может состоять минимум из 2-х, а максимум из 4-х листов. Пустые листы сдавать в инспекцию не нужно.

Пример

Вы составили заявление на льготу.

Ситуация 1

Вы получаете льготу по одному налогу. Это налог на имущество. Тогда заявление будет состоять из 2-х листов. Первый — титульный. Второй — на льготу по налогу на имущество.

Ситуация 2

Вы получаете льготу по двум налогам. Это налог на имущество и транспортный налог. Ваше заявление будет состоять из 3-х листов. Первый — титульный. Второй — на льготу по транспортному налогу. Третий — на льготу по налогу на имущество.

Общие правила заполнения

Заявление можно заполнить:

- на компьютере;

- от руки.

В первом случае заполняйте документ шрифтом «Courier New» размера 16 — 18 пунктов. Во-втором, чернилами черного цвета. Заполняют заявление слева на право печатными заглавными буквами. В одну ячейку вписывайте одну букву или цифру. Во всех пустых ячейках в которых не будет данных поставьте прочерк (горизонтальную линию).

После оформления всех нужных листов поставьте их порядковый номер. Титульный лист – это всегда номер «001».

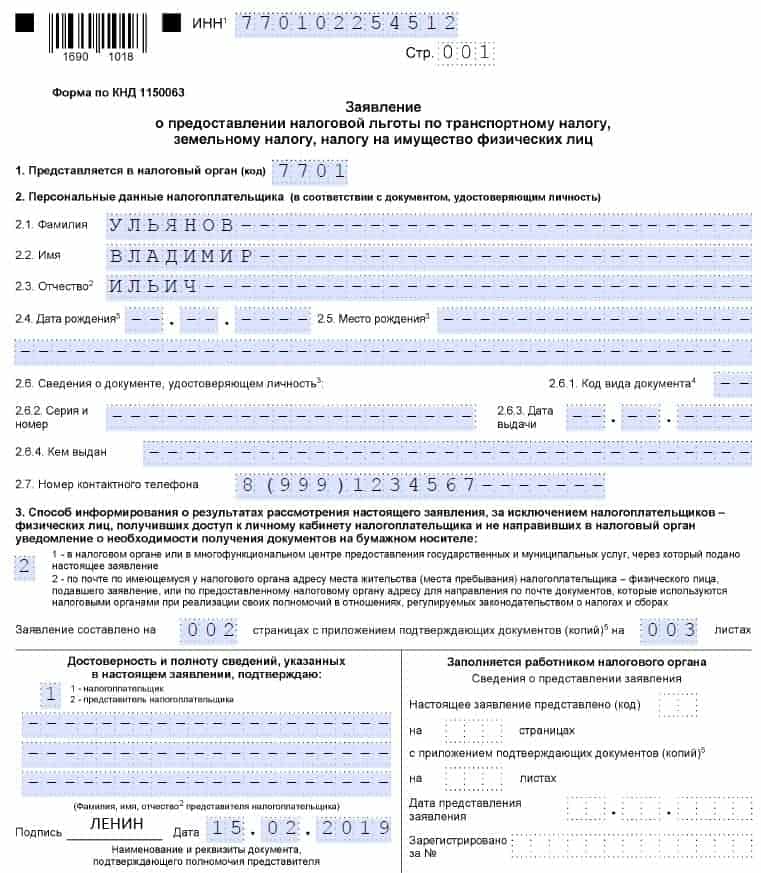

Как заполнить титульный лист

Прежде всего укажите свой ИНН. Если он вам не известен вы можете его не указывать. Но вы можете узнать его с помощью нашего сервиса «Узнать свой ИНН«.

Следующим укажите код той налоговой инспекции, в которую направляется заявление. Если вы получаете льготу по налогу на имущество физических лиц, то его необходимо отправлять по месту нахождения недвижимости, облагаемой налогом на имущество. Место вашего проживания (прописки) никакого значения не имеет. Узнать адрес, название и номер налоговой инспекции вы можете по ссылке.

Далее запишите свое ФИО (слева направо заглавными печатными буквами). Для каждой буквы отведена отдельная ячейка.

Порядок заполнения следующих полей с вашими данными зависит от того указали вы свой ИНН или нет. Если указали, то вам не нужно заполнять поля:

- 2.4 «Дата рождения»

- 2.5 «Место рождения»

- 2.6.1 «Код вида документа»

- 2.6.2 «Серия и номер»

- 2.6.3 «Дата выдачи»

- 2.6.4 «Кем выдан»

Если вы не указали свой ИНН, то все эти поля нужно заполнить. Обратите внимание на заполнение поля 2.6.1 «Код вида документа» и 2.6.4 «Кем выдан».

Вот коды документов, которые удостоверяют вашу личность:

| Вид документа | Его код |

| Паспорт гражданина СССР Внимание! Не путайте с паспортом гражданина России. У него код — 21 (см. ниже) |

01 |

| Свидетельство о рождении (его указывают, если на льготу претендует ребенок) | 02 |

| Справка об освобождении из места лишения свободы | 05 |

| Военный билет | 07 |

| Временное удостоверение, выданное взамен военного билета | 08 |

| Паспорт иностранного гражданина | 10 |

| Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу | 11 |

| Вид на жительство в Российской Федерации | 12 |

| Удостоверение беженца | 13 |

| Временное удостоверение личности гражданина Российской Федерации | 14 |

| Разрешение на временное проживание в Российской Федерации | 15 |

| Свидетельство о предоставлении временного убежища на территории Российской Федерации | 18 |

| Паспорт гражданина Российской Федерации Внимание! Не путайте с паспортом гражданина СССР. У него другой код — 01 (см. выше) |

21 |

| Свидетельство о рождении, выданное уполномоченным органом иностранного государства | 23 |

| Удостоверение личности военнослужащего Российской Федерации | 24 |

| Паспорт моряка | 26 |

| Военный билет офицера запаса | 27 |

| Документы, подтверждающие факт регистрации по месту жительства | 60 |

| Свидетельство о регистрации по месту жительства | 61 |

| Вид на жительство иностранного гражданина | 62 |

| Другие документы, которые признаются по российским или международным законам как документы удостоверяющие личность | 91 |

При заполнении поля «Кем выдан» все всегда сталкиваются с одной и той же проблемой. Для заполнения этого поля ячеек в бланке не достаточно. Их не хватает, чтобы вписать название отдела полиции или миграционной службы полностью. Поэтому вам придется максимально сократить эти данные. Например, если в документе написано «Отделение федеральной миграционной службы по району Ховрино г. Москвы», то это название можно сократить до «ОФМС ПО Р-НУ ХОВРИНО».

Далее в заявлении укажите номер своего контактного телефона без пробелов и прочерков в формате Х(ХХХ)ХХХХХХХ. Например, 8(916)1234567.

Затем заполните ячейку в которой обговаривается способ получения вами результатов рассмотрения вашего заявлений:

- 1 — если вы планируете узнать о результатах непосредственно в инспекции;

- 2 — если вы хотите получить результаты по почте.

Эту ячейку не нужно заполнять тем, кто получил доступ к личному кабинету налогоплательщика. Результаты вы можете узнать в личном кабинете.

Укажите количество листов вашего заявления (минимум два) и количество листов тех документов, которые подтверждают ваше право на льготу и прилагаются к заявлению. Например, заявление составлено на 2 листах и к нему приложены документы на 5 листах. Тогда в данных ячейках будет записано «002» и «005».

В разделе «Достоверность и полноту сведений …»

- если вы заполняете и сдаете заявление лично — поставьте «1», подпись и дату. Остальные данные заполнять не нужно.

- если вы сдаете заявление через своего представителя — поставьте «2», укажите его ФИО, дату составления заявления и реквизиты доверенности. Далее представитель должен поставить свою подпись.

Титульный лист может быть заполнен так:

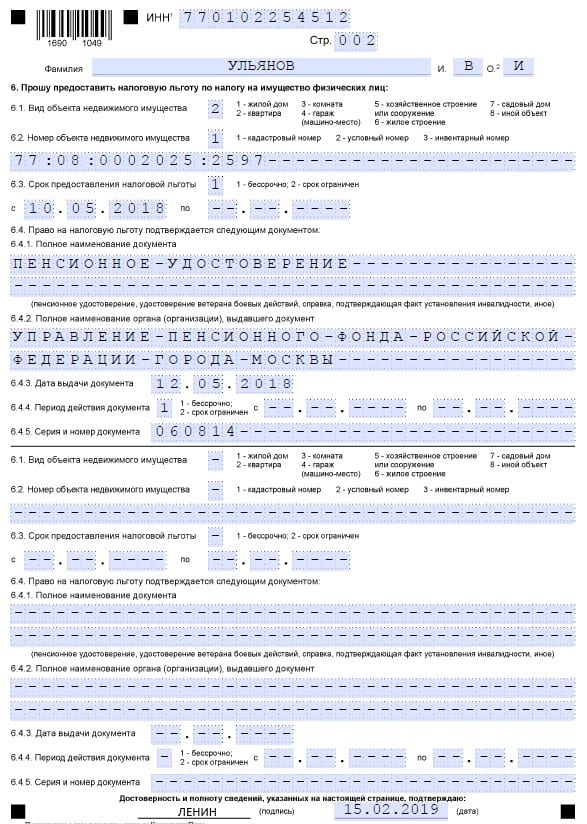

Как заполнить лист с данными о льготе по налогу на имущество

Это последний — четвертый — лист в заявлении. Если вы заявляете льготу только по этому налогу, то его номер будет «002».

На этом листе есть 2 блока. В них одинаковые данные. Если вы заявляете льготу только по одному объекту (например, квартире) достаточно заполнить первый блок. Если по двум, то первый и второй. Если объектов больше, то потребуется дополнительный лист. Данные о третьем и четвертом объекте укажите в нем. Он будет иметь номер «003».

Здесь нужно привести все данные по объекту по которому вы заявляете льготу. Его вид (жилой дом, квартира, комната и т. д.), номер (кадастровый или условный или инвентарный), срок предоставления льготы или указание на то, что она бессрочна, а также данные документа, который подтверждает ваше право на льготу. Копию этого документа нужно приложить к заявлению.

Возможно право на льготу у вас появилось давно, но вы ей не пользовались. В этой ситуации налог, который вы заплатили вам вернут. Но лишь ту сумму с момента уплаты которой не прошло 3-х лет. Суммы, которые уплачены раньше уже не вернут. Как мы сказали выше чтобы вернуть налог нужно сдать в инспекцию не одно, а два заявления: заявление на льготу по налогу (см. ниже) и заявление на возврат налога (см. по ссылке). Соответственно в заявлении на льготу вы можете написать ту дату с которой вы претендуете на возврат налога.

Пример

Человек вышел на пенсию с марта 2006 года. С этого момента он получил право не платить налог на имущество со стоимости своей квартиры. Но льготой не пользовался и платил налог. Заявление на льготу он подал только в 2019 году. В графе 6.3. «Срок предоставления налоговой льготы» он поставил «1» (то есть бессрочно). А в строке «с…» он может указать — 01.03.2006. Налоговая инспекция обязана вернуть ему налог за 2016, 2017 и 2018 годы.

Приведем образец заполненного листа с данными о льготе. За основу возьмем ситуацию, когда льготу заявляет пенсионер по старости по своей квартире. На пенсию он вышел 10.05.2018 года. Лист может быть заполнен так:

Сведения о заявленной налоговой льготе

Данная информация заполняется налогоплательщиком отдельно по каждому виду налога (налогов), а также в разрезе объектов налогообложения.

В разделе 1 отражается информация о налоговых льготах по транспортным средствам в целях исчисления транспортного налога.

В поле «Вид транспортного средства» выбирается код, соответствующий виду транспортного средства, по которому представляются сведения.

По строке 4.2 указывается марка (модель) транспортного средства.

По строке 4.3 отражается регистрационный знак транспортного средства, в отношении которого заявлена налоговая льгота.

По строке 4.4 указывается заявляемый физическим лицом период действия налоговой льготы: бессрочно или на определенный срок с указанием данного срока.

По строкам 4.5.1-4.5.5 отражаются сведения о документе, подтверждающем право налогоплательщика на налоговую льготу в отношении указанного в заявлении объекта налогообложения. При этом указываются:

- полное наименование документа (например, пенсионное удостоверение, удостоверение ветерана боевых действий, справка, подтверждающая факт установления инвалидности, или иное);

- полное наименование органа, выдавшего документ;

- дата выдачи документа;

- период действия документа, подтверждающего право налогоплательщика на налоговую льготу: бессрочно или на определенный срок с указанием данного срока;

- серия и (или) номер документа.

Сведения о документе, подтверждающем право на налоговую льготу, могут не заполняться, если такой документ прилагается к заявлению.

В разделе 2 отражается информация о налоговых льготах в целях исчисления земельного налога.

По строке 5.1 указывается кадастровый номер земельного участка, в отношении которого заявлена налоговая льгота.

Строки 5.2-5.3.5 заполняются аналогично порядку заполнения строк 4.4-4.5.5.

В разделе 3 отражается информация о налоговых льготах по объектам недвижимости в целях исчисления налога на имущество физических лиц.

В поле «Вид объекта недвижимого имущества» выбирается код вида объекта недвижимости, в отношении которого заявлена налоговая льгота.

В поле «Номер объекта недвижимого имущества» выбирается код, соответствующий номеру объекта имущества, по которому представляются сведения. Также указывается номер объекта недвижимости.

Строки 6.3-6.4.5 заполняются аналогично порядку заполнения строк 4.4-4.5.5.

Раздел «Первичные документы» предназначен для загрузки и отправки в налоговый орган подтверждающих документов. Подробнее см. здесь.

Кто и в какие сроки должен сдавать документы

Как можно догадаться, данное заявление должны подавать граждане, в отношении которых предусматриваются налоговые льготы на законодательном уровне. Это могут быть, как физические лица, так и ИП, которые приравниваются к таковым. Стоит отметить, законом утверждена не только форма КНД 1150063. В законодательстве можно найти ответ по поводу сроков сдачи.

Согласно приказу ФНС РФ заявитель не ограничен никакими сроками. Другими словами можно сказать, когда сам гражданин пожелает воспользоваться положенными ему льготами, тогда он может составить и подать данное заявление. Соответственно, налоговики обязаны принять заявление, независимо от даты его подачи.

А вот что касается сроков, когда эти льготы должны быть представлены, то здесь имеются строгие ограничения. После того, как сотрудники ФНС получат заявление, они в течение суток обязаны рассмотреть его, и предоставить льготы.

Штрафы за задержку документов

Как мы уже выяснили, законом не предусмотрено никаких наказаний для налогоплательщиков, которые задержали сдачу данного заявления. Хотя нужно понимать, затягивать с этим не в их интересах. Чем раньше подать документы, тем раньше можно воспользоваться льготами.

ФНС России от 10.01.2018 N БС-4-21/147@ (ред. от 21.06.2019) “О методических рекомендациях по вопросам обработки заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц, уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц, уведомления о выбранном земельном участке, в отношении которого применяется налоговый вычет по земельному налогу, заявления о гибели или уничтожении объекта налогообложения по налогу на имущество физических лиц”

В целях исполнения п. 3 ст. 361.1, пп. 5, 6.1 ст. 391, п. 10 ст. 396, пп. 6, 7 ст. 407, п. 2.1 ст. 408 Налогового кодекса Российской Федерации, ст. 13 Федерального закона от 28.12.2017 N 436-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации”, ч. 8 ст. 3 Федерального закона от 15.04.2019 N 63-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах” направляем для использования в работе прилагаемые Методические рекомендации по вопросам обработки заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц, уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц, уведомления о выбранном земельном участке, в отношении которого применяется налоговый вычет по земельному налогу, заявления о гибели или уничтожении объекта налогообложения по налогу на имущество физических лиц.

Действие письма ФНС России от 06.04.2015 N БС-4-11/5594@ “О направлении рекомендаций по порядку работы с заявлениями о предоставлении льготы по налогу на имущество физических лиц и уведомлениями о выбранных объектах налогообложения” отменяется.

Настоящее письмо доведите до сотрудников нижестоящих налоговых органов, осуществляющих администрирование налогообложения имущества физических лиц и работу с налогоплательщиками.

к письму ФНС России

от “__” ______ 2018 г. N ____

ПО ВОПРОСАМ ОБРАБОТКИ ЗАЯВЛЕНИЯ О ПРЕДОСТАВЛЕНИИ

НАЛОГОВОЙ ЛЬГОТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ, ЗЕМЕЛЬНОМУ НАЛОГУ,

НАЛОГУ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ, УВЕДОМЛЕНИЯ О ВЫБРАННЫХ

ОБЪЕКТАХ НАЛОГООБЛОЖЕНИЯ, В ОТНОШЕНИИ КОТОРЫХ ПРЕДОСТАВЛЯЕТСЯ

НАЛОГОВАЯ ЛЬГОТА ПО НАЛОГУ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ,

УВЕДОМЛЕНИЯ О ВЫБРАННОМ ЗЕМЕЛЬНОМ УЧАСТКЕ, В ОТНОШЕНИИ

КОТОРОГО ПРИМЕНЯЕТСЯ НАЛОГОВЫЙ ВЫЧЕТ ПО ЗЕМЕЛЬНОМУ НАЛОГУ,

ЗАЯВЛЕНИЯ О ГИБЕЛИ ИЛИ УНИЧТОЖЕНИИ ОБЪЕКТА НАЛОГООБЛОЖЕНИЯ

ПО НАЛОГУ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

1. Прием документов

1.1. Заявление о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц (далее – Заявление), уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц (далее – Уведомление о выбранном объекте), уведомление о выбранном земельном участке, в отношении которого применяется налоговый вычет по земельному налогу (далее – Уведомление о выбранном земельном участке), заявление о гибели или уничтожении объекта налогообложения по налогу на имущество физических лиц (далее – заявление о гибели или уничтожении объекта налогообложения), представляемые в соответствии с п. 3 ст. 361.1, пп. 5, 6.1 ст. 391, п. 10 ст. 396, пп. 6, 7 ст. 407, п. 2.1 ст. 408 Налогового кодекса Российской Федерации (далее – НК РФ), ст. 13 Федерального закона от 28.12.2017 N 436-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации” (далее – Закон N 436-ФЗ), ч. 8 ст. 3 Федерального закона от 15.04.2019 N 63-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах” (далее – Закон N 63-ФЗ), принимаются любым территориальным налоговым органом.

1.2. Заявление оформляется в соответствии с приказом ФНС России от 14.11.2017 N ММВ-7-21/897@ “Об утверждении формы заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц, порядка ее заполнения и формата представления заявления о предоставлении налоговой льготы в электронной форме”.

Уведомление о выбранном объекте оформляется в соответствии с приказом ФНС России от 13.07.2015 N ММВ-7-11/280@ “Об утверждении формы уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц” (с изменениями, внесенными приказом ФНС России от 02.10.2017 N ММВ-7-21/773@).

Уведомление о выбранном земельном участке оформляется в соответствии с приказом ФНС России от 26.03.2018 N ММВ-7-21/167@ “Об утверждении формы уведомления о выбранном земельном участке, в отношении которого применяется налоговый вычет по земельному налогу”, за исключением представления такого документа за налоговый период 2017 года. Уведомление о выбранном земельном участке за налоговый период 2017 года может быть представлено налогоплательщиком в произвольной форме до 01.07.2018 (ч. 1 ст. 13 Закона N 436-ФЗ).

Вплоть до реализации в личном кабинете налогоплательщика на официальном сайте ФНС России (далее – ЛК) технической возможности направления Заявления (по форме, утвержденной приказом ФНС России от 14.11.2017 N ММВ-7-21/897@), и Уведомления о выбранном объекте (по форме, утвержденной приказом ФНС России от 02.10.2017 N ММВ-7-21/773@), налоговыми органами должны приниматься и обрабатываться формы перечисленных документов в их версии, реализованной в ЛК.

Заявление о гибели или уничтожении объекта налогообложения оформляется в соответствии с приказом ФНС России от 24.05.2019 N ММВ-7-21/263@ “Об утверждении формы заявления о гибели или уничтожении объекта налогообложения по налогу на имущество физических лиц, порядка ее заполнения и формата представления заявления о гибели или уничтожении объекта налогообложения по налогу на имущество физических лиц в электронной форме”.

1.3. Заявление, заявление о гибели или уничтожении объекта налогообложения (далее – Заявление и заявление о гибели или уничтожении объекта налогообложения совместно именуются “Заявление”, поскольку иное не предусмотрено настоящим документом) и Уведомление о выбранном объекте, Уведомление о выбранном земельном участке (далее – Уведомление о выбранном объекте и Уведомление о выбранном земельном участке совместно именуются “Уведомления”) регистрируются не позднее следующего дня со дня поступления в налоговый орган.

Здесь и далее исчисление сроков осуществляется в рабочих днях (ст. 6.1 НК РФ).

До реализации режима ввода и обработки Заявления и (или) Уведомления в специализированной автоматизированной информационной системе налоговых органов (далее – АИС) указанные документы регистрируются в системе электронного документооборота, используемой налоговыми органами (далее – СЭД). В дальнейшем Заявление и (или) Уведомление передаются на рассмотрение в отдел налогового органа (ОКП), в компетенцию которого входят вопросы администрирования налогообложения имущества физических лиц.

1.4. Налоговый орган, в который представлено Заявление и (или) Уведомление, проверяет правильность и полноту полученных документов с учетом требований к их оформлению.

Абзац исключен. – Письмо ФНС России от 21.05.2018 N БС-4-21/9584@.

1.5. В случае выявления оснований, не позволяющих по существу рассмотреть Заявление и (или) Уведомление, налоговый орган сообщает налогоплательщику об указанных основаниях в срок не позднее десяти дней с даты регистрации документов.

1.6. Основаниями для информирования налогоплательщика, представившего Заявление и (или) Уведомление, о невозможности рассмотрения документов являются:

а) представление документов в нечитаемом виде и (или) с несоблюдением требований к их оформлению (заполнению);

б) непредставление документов, подтверждающих полномочия лица действовать в качестве представителя налогоплательщика, если Заявление и (или) Уведомление представляется представителем налогоплательщика;

в) представление документов, содержащих недостоверные сведения (например, используемый в документах ИНН не соответствует имеющимся у налогового органа сведениям в отношении налогоплательщика).

1.7. В случае отсутствия правовых оснований, не позволяющих по существу рассмотреть представленное Заявление и (или) Уведомление, налоговый орган рассматривает указанные документы в срок, установленный Федеральным законом от 02.05.2006 N 59-ФЗ “О порядке рассмотрения обращений граждан Российской Федерации”, если иной срок не установлен нормативными или организационно-распорядительными документами ФНС России.

По результатам рассмотрения Заявления (за исключением заявления о гибели или уничтожении объекта налогообложения) и (или) Уведомления налоговым органом составляется и направляется налогоплательщику (его представителю):

– уведомление о подтверждении права налогоплательщика на предоставление льготы (по рекомендуемой форме в соответствии с приложением N 1.1) либо

– сообщение об отказе в подтверждении права налогоплательщика на предоставление льготы (по рекомендуемой форме в соответствии с приложением N 1.2).

По результатам рассмотрения заявления о гибели или уничтожении объекта налогообложения налоговым органом составляется и направляется налогоплательщику (его представителю):

– уведомление о прекращении исчисления налога на имущество физических лиц в связи с гибелью или уничтожением объекта налогообложения (типовая (рекомендуемая) форма приведена в приложении N 1.3) либо

– сообщение об отсутствии основания для прекращения исчисления налога на имущество физических лиц в связи с гибелью или уничтожением объекта налогообложения (типовая (рекомендуемая) форма приведена в приложении N 1.4).

1.8. В случае представления Заявления и (или) Уведомления в налоговый орган, в котором налогоплательщик не стоит на учете по факту владения объектом налогообложения, указанным в представленных документах, налоговый орган не позднее трех дней с даты приема Заявления и (или) Уведомления обеспечивает передачу по принадлежности Заявления и (или) Уведомления (с приложением всех представленных с ними документов) для рассмотрения в налоговый орган по месту нахождения объекта налогообложения, указанного в Заявлении и (или) Уведомлении.

При этом необходимо уведомить налогоплательщика о том, что его Заявление и (или) Уведомление направлены в другой налоговый орган для рассмотрения.

В случае невозможности определения налоговой инспекции, в которой налогоплательщик стоит на учете по факту владения объектом налогообложения, указанным в Заявлении и (или) Уведомлении, полученные документы направляются в адрес соответствующего управления ФНС России по субъекту Российской Федерации. При этом управление ФНС России по субъекту Российской Федерации регистрирует Заявление и (или) Уведомление и направляет документы в соответствующую налоговую инспекцию.

1.9. Уведомления могут представляться налогоплательщиками в налоговый орган не позднее 31 декабря года, являющегося налоговым периодом, начиная с которого в отношении соответствующих объектов налогообложения применяется налоговая льгота/налоговый вычет, если иное не предусмотрено ст. 13 Закона N 436-ФЗ.

При непредставлении налогоплательщиком, имеющим право на налоговую льготу в соответствии со ст. 407 НК РФ, Уведомления о выбранном объекте налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога на имущество физических лиц (п. 7 ст. 407 НК РФ).

При непредставлении налогоплательщиком, имеющим право на применение налогового вычета в соответствии с п. 5 ст. 391 НК РФ, Уведомления о выбранном земельном участке налоговый вычет предоставляется в отношении одного земельного участка с максимальной исчисленной суммой земельного налога (п. 6.1 ст. 391 НК РФ, ч. 3 ст. 13 Закона N 436-ФЗ).

2. Рассмотрение документов

2.1. В налоговом органе по месту нахождения объекта налогообложения, указанного в Заявлении и (или) Уведомлении, проводится работа по идентификации налогоплательщика и объекта налогообложения в АИС.

2.2. В случае отсутствия в АИС сведений о налогоплательщике, указанных в Заявлении и (или) Уведомлении, налоговый орган (отличный от налогового органа по месту жительства физического лица) сообщает об этом в налоговый орган по месту жительства физического лица для проведения в установленном порядке учетных действий/уточнения сведений Единого государственного реестра налогоплательщиков (далее – ЕГРН) в отношении данного физического лица.

2.3. В налоговом органе по месту жительства физического лица необходимо:

а) проверить поступление из органов (организаций), осуществляющих регистрацию (учет) физических лиц по месту жительства (месту пребывания) (п. 3 ст. 85 НК РФ), соответствующих сведений, в случае отсутствия сведений – направить запрос в соответствующий орган (организацию) (п. 13 ст. 85 НК РФ);

б) проконтролировать наличие соответствующих сведений в ЕГРН.

2.4. В случае отсутствия сведений об объекте либо несоответствия данных об объекте налогообложения, имеющихся в АИС и указанных в Заявлении и (или) Уведомлении, налоговый орган направляет запрос в регистрирующие органы (организации) в соответствии с пп. 4, 13 ст. 85 НК РФ.

2.5. В случае получения подтверждающего ответа от регистрирующих органов (организаций) налоговым органом проводится работа по постановке на учет налогоплательщика по месту нахождения объекта налогообложения (если постановка на учет не была произведена ранее).

2.6. В случае отсутствия в регистрирующих органах (организациях) сведений об объекте налогообложения, указанном в Заявлении и (или) Уведомлении, налоговый орган направляет налогоплательщику письмо о не подтверждении сведений о соответствующих объектах налогообложения с указанием реквизитов ответа регистрирующего органа (организации).

2.7. В случае, если в налоговом органе отсутствуют документы, подтверждающие право налогоплательщика на налоговую льготу, отмеченную в Заявлении (за исключением заявления о гибели или уничтожении объекта налогообложения), в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в Заявлении (за исключением заявления о гибели или уничтожении объекта налогообложения), запрашивает сведения, подтверждающие право налогоплательщика на налоговую льготу, у органов и иных лиц, у которых имеются эти сведения. Направление запроса осуществляется в срок не позднее пяти дней со дня получения Заявления.

В случае получения сообщения о причинах неисполнения вышеуказанного запроса налоговый орган в течение трех дней со дня получения такого сообщения обязан проинформировать налогоплательщика о неполучении по запросу сведений, подтверждающих право налогоплательщика на налоговую льготу, и о необходимости представления налогоплательщиком подтверждающих документов в налоговый орган.

В случае, если в налоговом органе отсутствуют документы, подтверждающие факт гибели или уничтожения объекта налогообложения, указанного в заявлении о гибели или уничтожении объекта налогообложения, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении о гибели или уничтожении объекта налогообложения, запрашивает сведения, подтверждающие факт гибели или уничтожения объекта налогообложения, у органов и иных лиц, у которых имеются эти сведения. Направление запроса осуществляется в срок не позднее пяти дней со дня получения заявления о гибели или уничтожении объекта налогообложения. Для направления запроса может использоваться типовая (рекомендуемая) форма запроса налогового органа в орган и иному лицу, у которых имеются сведения, подтверждающие факт гибели или уничтожения объекта налогообложения по налогу на имущество физических лиц (приложение N 2).

В случае получения сообщения о причинах неисполнения вышеуказанного запроса налоговый орган в течение трех дней со дня получения такого сообщения обязан проинформировать налогоплательщика о неполучении по запросу сведений, подтверждающих факт гибели или уничтожения объекта налогообложения, и о необходимости представления налогоплательщиком подтверждающих документов в налоговый орган. Для указанного информирования может использоваться типовая (рекомендуемая) форма сообщения налогового органа о неполучении сведений, подтверждающих факт гибели или уничтожения объекта налогообложения по налогу на имущество физических лиц (приложение N 3).

В целях реализации вышеизложенных положений целесообразно использовать типовые (рекомендуемые) формы документов, направленные письмом ФНС России от 12.10.2017 N БС-4-21/20636@ “О порядке подтверждения права физического лица на налоговые льготы по налогам на имущество”.

2.8. Информирование налогоплательщика о результатах рассмотрения Заявления и (или) Уведомления осуществляется с учетом указанного (выбранного) им в соответствующем документе способа информирования.

3. Ведение журнала учета Уведомлений о выбранных земельных участках

3.1 – 3.2. Утратили силу. – Письмо ФНС России от 19.04.2019 N БС-4-21/7479@.

Главное о налоге

Налог на имущество физических лиц нужно платить ежегодно не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть до 1 декабря 2022 года необходимо уплатить налог за 2022 год. Налогом облагается недвижимость в собственности — жилой дом, квартира, комната, гараж, машино-место, объекты незавершенного строительства и т. д. Полный перечень объектов налогообложения указан в ст. 401 НК РФ.

«Если налогоплательщик не заплатит вовремя, ему начислят штраф в размере 20% от неуплаченной суммы. Причем за умышленную неуплату штраф будет в два раза больше — 40%», — предупреждает партнер адвокатского бюро «Юрлов и партнеры» Никита Болтинский. Умышленно или нет не уплачен налог, разбираются следственные органы, к которым обращаются налоговики в случае подозрений. В случае с имущественным налогом на недвижимость привлечь внимание может, например, занижение кадастровой стоимости объекта или обращение за налоговыми льготами по поддельным документам.

Кроме штрафа, за просрочку платежа налогоплательщику начисляется пеня в размере 1/300 ставки рефинансирования ЦБ от неуплаченной суммы налога за каждый день просрочки. Пока налогоплательщик не заплатит налог, пеня будет начисляться каждый день. Если задолженность выше 30 тыс. руб., то должнику, скорее всего, ограничат въезд за границу.

Взыскать неуплаченный налог могут только в судебном порядке, отмечает доктор экономических наук, руководитель департамента налогов и налогового администрирования Финансового университета при Правительстве РФ Дмитрий Ряховский.

«Подать в суд налоговые органы могут только в случае, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию с физического лица, превышает 10 тыс. руб.», — говорит юрист. Если же эта сумма меньше, законных рычагов для взыскания у налоговиков нет. Но, скорее всего, налоговая будет пытаться добиться уплаты, направляя должнику требования.

Как рассчитывается и оплачивается налог

Формула налога определяется как произведение уменьшенной на налоговый вычет кадастровой стоимости объекта и процентной ставки (она зависит от типа недвижимости). Если речь идет о квартирах, эта ставка составляет 0,1–0,3% стоимости. Для элитного жилья (дороже 300 млн руб.) ставка составляет 2%. Кадастровая стоимость недвижимости в налоговом уведомлении уже уменьшена на сумму налогового вычета.

Узнать сумму налога к уплате можно из уведомления, которое ФНС рассылает налогоплательщикам. Заплатить можно несколькими способами: лично в отделении банка по реквизитам, указанным в уведомлении, на «Госулугах» в личном кабинете налогоплательщика или через сервис «Заплати налоги» на сайте ФНС.

С 2022 года кадастровая стоимость жилья в Москве вырастет в среднем на 21,4%. Почти на такую же сумму (на 20%) вырастет сумма налога в течение следующих двух лет.

Когда действует освобождение от налога

По общему правилу ИП на УСН и патенте действительно освобождены от налога на имущество, которое используется в бизнесе ― п. 3 ст. 346.11, п. 10 ст. 346.43 НК РФ. Плательщики ЕСХН тоже, но с нюансами, о которых мы не будем говорить в этой статье ― п. 3 ст. 346.1 НК РФ.

Но есть исключение: освобождение не действует, если налог считают по кадастровой стоимости. Каждый регион составляет перечень подобных объектов — помещений под офисы, торговые точки и бытовое обслуживание ― п. 7 ст. 378.2 НК РФ. Если владеете нежилым помещением, обязательно проверьте его в местном перечне.

Бывает, что помещение используется под склад, под производство или как гараж, но вдруг оказывается в перечне торгово-офисных помещений — явно по ошибке. Если ИП не согласен, он может обратиться в суд.

Правительство Москвы включило помещение в перечень, но собственница не согласилась и обратилась в суд. Суд установил, что спорное здание не предназначено для размещения торговых объектов, объектов общепита или бытового обслуживания — оно для размещения гаражей и автостоянок. Пункт перечня был признан недействующим.

Иногда в перечень не включено помещение, но включено здание, в котором оно находится. В таком случае ИП тоже не получит освобождение от налога.

Инспекция отказала ИП на УСН в освобождении от налога на имущество. ИП обратился в суд, где заявил, что помещения в перечне нет, поэтому он имеет право на льготу. Суд сказал: зато в перечень входит здание, а правомерность его включения в перечень надо оспаривать отдельно.

И, конечно, по объектам, которые не используются в бизнесе, предприниматель должен платить налог в обычном порядке. Например, нельзя воспользоваться льготой, чтобы перестать платить налог за свою квартиру.

Воспользуйтесь правилами для льгот.

В названных нормах говорится о том, что предприниматель может получить освобождение от уплаты налога, но не поясняется, как предусмотренную возможность реализовать. Не стоит рассчитывать на то, что удастся воспользоваться положениями ст. 407 НК РФ, оснований для этого нет. Придется обращаться к разъяснениям чиновников, хотя они довольно скупы.

Финансисты в Письме от 26.04.2018 № 03‑05‑06‑01/28324 все‑таки называют соответствующее освобождение налоговой льготой. И в связи с этим считают, что в отношении него можно применить правила получения льгот, обозначенные в ст. 407 НК РФ, – то есть представить в налоговый орган заявление. Сопровождать его подтверждающими документами не обязательно, как и по прочим льготам по данному налогу.

К сведению:

Из писем ФНС России от 22.05.2018 № БС-4-21/9663@ и от 01.06.2018 № БС-3-21/3649@ следует, что в данной ситуации надо воспользоваться формой заявления, предусмотренной в Приказе ФНС России от 14.11.2017 № ММВ-7-21/897@. Правда, эта форма не очень подходит для случая применения предпринимателем спецрежима. Так, в качестве подтверждающего в ней определенно понимается документ, выданный государственным органом. Кроме того, надо указать срок действия льготы. Но ведь предприниматель не знает заранее, как долго он будет применять спецрежим. Указать, что эта ип льгота по налогу на имущество действует для него бессрочно, оснований явно нет. А если указать какой‑либо срок (например, соответствующий налоговому периоду), то по окончании него снова придется подавать заявление, если ИП намерен оставаться на спецрежиме.

Налоговики в Письме от 03.07.2018 № БС-3-21/4425@ согласились с финансистами, что рассматриваемое освобождение от уплаты налога на имущество является льготой, но пояснили, что основанием для ее предоставления будут документы, подтверждающие фактическое использование имущества в целях ведения предпринимательской деятельности.

Обратите внимание:

В Письме Минфина России от 24.04.2018 № 03‑05‑04‑01/27810 указано, что временное неиспользование имущества в предпринимательской деятельности не может рассматриваться как его использование в целях, отличающихся от предпринимательской деятельности. Финансисты сослались при этом на решения арбитражных судов, которые пришли к выводу, что имущество может быть признано используемым в предпринимательской деятельности не только в случае и в период его фактического использования в предпринимательской деятельности, но и в случае осуществления подготовительных мероприятий, связанных с предпринимательской деятельностью (например, ремонт помещения), а также в случае, если назначение или разрешенное использование объекта недвижимости исключают возможность его использования в личных, семейных и иных не связанных с предпринимательством целях (постановления ФАС ЦО от 13.09.2017 № А14-14832/2015 по делу № А14-14832/2015 и от 08.11.2017 № А64-6964/2016 по делу № А64-6964/2016, ФАС ПО от 17.11.2016 № Ф06-15016/2016 по делу № А55-2588/2016, ФАС ВВО от 11.06.2013 № А82-12716/2011 по делу № А82-12716/2011, ФАС ДВО от 18.02.2010 № Ф03-611/2010 по делу № А51-9833/2009).

Очевидно, что указанные обстоятельства тоже следует подтверждать документами.

В свою очередь, ФНС, руководствуясь данным разъяснением Минфина, указала в Письме от 28.08.2018 № БС-4-21/16656@, что аналогичный подход может применяться, если объект недвижимости ИП частично не используется в предпринимательской деятельности, при этом предусмотренные НК РФ условия для освобождения всего объекта от налогообложения, оставшаяся часть которого продолжает использоваться в предпринимательской деятельности, не прекращают действовать.

Подтверждающими документами могут быть договоры с поставщиками, покупателями, платежные документы, свидетельствующие о получении дохода от предпринимательской деятельности. В отдельных случаях это могут быть документы с указанием адреса конкретного помещения в качестве места приема-отпуска товаров или места выполнения трудовых функций работников налогоплательщика. Если же ИП сам ведет предпринимательскую деятельность в помещении, то, по мнению налоговиков, подтвердить его использование можно договорами, документами деловой переписки с контрагентами, в которых этот объект упоминается как офис, магазин, производственный цех, адрес для поставки товаров и т. п.

Обратите внимание:

Если налогоплательщик обнаружил, что он уплачивал налог на имущество ИП в отношении объекта, который должен был освобождаться от налогообложения, он может подать в налоговую инспекцию заявление о пересчете налога. Но такой пересчет может быть произведен не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления на основании п. 2 ст. 52 НК РФ (см. Письмо Минфина России от 19.01.2018 № 03‑05‑06‑01/2652).

Но вдруг налоговая не получит информацию из реестра или будет сомневаться, что имущество используется в бизнесе? Советуем подстраховаться и поступать, как раньше: отправлять в инспекцию заявление с подтверждающими документами. Это могли быть документы, в которых помещение фигурирует как место приема-отпуска товаров или трудовые договоры, в которых указано место работы сотрудника ― Письмо Минфина России от 26.04.2018 г. N 03-05-06-01/28324.

Отдельные правила для каждого спецрежима.

ЕСХН. Индивидуальные предприниматели, являющиеся плательщиками ЕСХН, освобождаются от обязанности по уплате налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями) (ст. 346.1 НК РФ).

УСНО. Применение УСНО индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности) (п. 3 ст. 346.11 НК РФ).

ЕНВД. Уплата индивидуальными предпринимателями ЕНВД

предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом) (п. 4 ст. 346.26 НК РФ).

ПСНО. Применение ПСНО индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц (в части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется ПСНО) (пп. 2 п. 10 ст. 346.43 НК РФ).

Указанное освобождение не применяется на УСНО, ПСНО и при уплате ЕНВД в отношении объектов обложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ с учетом особенностей, предусмотренных абз. 2 п. 10 ст. 378.2).