В открывшемся окне настройки укажите в качестве бухгалтерского и налогового счетов 97.21. В полях «Расходы будущих периодов» выберите создаваемый нами ранее элемент одноименного справочника. Подразделение затрат не является обязательным, но мы все же его заполним. Дополнительная аналитика нам не повредит.

Расходы будущих периодов в 1С 8.3 — списание, инвентаризация

Расходы будущих периодов (РБП) — понятие особенное: их не всегда легко распознать, да и при учете в программе есть свои нюансы. В этой статье мы рассмотрим, как отражать расходы будущих периодов в 1С 8.3 Бухгалтерия.

- как в 1С провести расходы будущих периодов;

- какие документы используются для расходов будущих периодов в 1С;

- на каком счете их отразить и как заполнить к нему аналитику;

- как осуществить списание РБП.

Какие затраты можно отнести к будущим периодам

Исходя из того, что в Плане счетов и инструкции по его применению остался счет 97 «Расходы будущих периодов» (а также в некоторых ПБУ существует данное понятие), можно выделить расходы, которые списываются на себестоимость не сразу, а постепенно. Это затраты:

- связанные с предстоящими строительными работами (п. 16 ПБУ 2/2008);

- произведенные разовым платежом за право пользования программным лицензионным обеспечением (п. 39 ПБУ 14/2007).

Кроме того, бухгалтер сам может некоторые виды затрат отнести к РПБ, если ни в одном ПБУ не будет оговорен его конкретный случай.

Для этого необходимо соблюдать условия, при которых произведенные затраты могут быть отнесены к расходам (п. 16 ПБУ 10/99):

- расход производится на основании определенного договора в соответствии с требованиями законодательства, обычаями делового оборота;

- имеются основания считать, что в результате данной операции уменьшится экономическая выгода организации;

- сумму затрат можно определить.

Если не выполняется хотя бы одно из перечисленных условий, то осуществленные траты не могут считаться расходами и должны в бухгалтерском учете отразиться как дебиторская задолженность.

Как определить срок и сумму для списания расходов будущих периодов в бухгалтерском учете? Ответ на этот вопрос подробно рассмотрели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Про основные принципы группировки затрат в бухучете читайте в статье «Список наиболее часто используемых статей затрат в бухучете».

Как РБП отражать в бухучете?

Учет таких расходов бухгалтеры ведут на счете 97 «Расходы будущих периодов». В дебете вы отражаете затраты, которые понесли, а по кредиту — их поэтапное списание на расходы.

Проводки:

Дт 97 — Кт 51(60) — затраты мы учли как РБП.

Дт 20 (26, 44, 91) — Кт 97 — мы включили в расходы будущих периодов долю, которая относится к текущему периоду.

Как учитывать РБП при уплате налогов?

Согласно законодательству, расходы должны соответствовать условиям сделок и периодам, когда эти сделки совершены. В общем, нужно смотреть на документы по сделкам.

Если согласно договору сделка растянута на три периода, то расходы нужно учесть при налогообложении в каждом периоде. Например, вы покупаете лицензию, и она действует три года. В течение трех лет можно постепенно списывать расходы, и эти платежи каждый раз отражать в налоговой декларации. Если из документов по сделке нельзя определить период, к которому привязаны расходы, то организация самостоятельно определяет этот срок.

Как отразить расходы будущих периодов в балансе

У вас снова есть два варианта:

- отразить расходы выделенной статьей в группе «Запасы»;

- отразить расходы отдельной группой в разделе «Оборотные активы».

Далее, при заполнении баланса в дебете указываем сальдо по этому счету и вносим туда остатки расходов, которые еще не списаны к концу отчетного периода.

Как проводить инвентаризацию РБП

Чтобы корректно провести инвентаризацию, нужно сверить обороты и остатки по 97-му счету с первичкой, то есть с бухгалтерскими справками на списание РБП. Результат нужно оформить специальным актом по форме № ИНВ-11. Инвентаризация РБП проводится в рамках ежегодной инвентаризации.

Бухгалтерский веб-сервис Контур.Бухгалтерия позволяет отражать расходы будущих периодов в налоговом и бухгалтерском учете. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, ведите учет, начисляйте зарплату, отчитывайтесь онлайн и работайте в сервисе совместно с коллегами.

Какие затраты не надо отражать как расходы будущих периодов

Не относятся к расходам будущих периодов выданные авансы, в т.ч. расходы на подписку.

Не надо учитывать как расходы будущих периодов и расходы на выплату отпускных, в т.ч. если был создан резерв на оплату отпусков, а его суммы оказалось недостаточно.

В этом случае – так же как в ситуации, когда резерв вообще не создавался, – отпускные начисляются по дебету счетов учета затрат (20 “Основное производство”, 25 “Общепроизводственные расходы”, 26 “Общехозяйственные расходы” и т.д.).

Учет расходов на 97 счете

Учет расходов будущих периодов ведется на активном счете 97. По дебету этого счета отражают расходы, которые осуществлялись в данном периоде, но относились к периодам будущим, по кредиту отражают списанные расходы на отчетный период. Списание таких расходов отражают следующей проводкой: Д97 К10,70,68,69.

В себестоимость продукции такие расходы списывают постепенно до момента погашения установленного учреждением срока освоения (не больше чем 2 года), проводка по списанию имеет вид Д20, 23 К97.

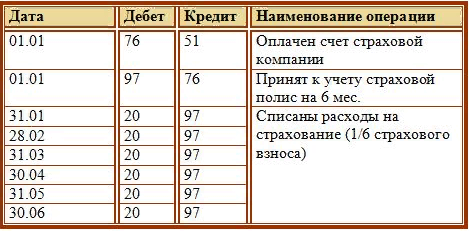

Пример:

Для наглядности разберем пример учета расходов будущего периода и порядка их списания.Организация решила застраховать свое имущество на 6 месяцев (с 01.01.2014 по 30.06.2014). Страховая компания выставила счет, в котором отражена страховая сумма. Организация оплачивает этот счет полностью, но при этом организация может в любой момент расторгнуть договор и вернуть остаток средств. В данном случае, возникшие затраты по страхованию списать сразу в расходы нельзя. Расходы равномерно распределяются по всему сроку страхования, то есть сумма делится на 6 месяцев. Ежемесячно в расходы организации текущего месяца списывается 1/6 суммы страхования.

Какие проводки нужно выполнить в бухгалтерском учете в данном примере? Как произойдет закрытие счета 97?

Проводки по учету расходов будущих периодов:

Таким образом будет происходить постепенное списание расходов будущих периодов, по окончании срока страхования счет 97 полностью обнулится и закроется.

Настройка расходов будущих периодов в 1С:ERP

В системе 1С:ERP все расходы будущих периодов (далее РБП) признаются постатейными расходами.

Для отражения в учете РБП необходимо использовать статью расходов с вариантом распределения На расходы будущих периодов.

Счет отражения затрат при списании РБП задается в настройке статьи расходов, которая указывается в правилах распределения расходов будущих периодов:

Рисунок 1 – Настройка статьи расходов

На вкладке Регламентированный учет необходимо указать Вид актива РБП, Вид РБП и счет учета (в примере счет учета 97.21 и Прочие внеоборотные активы):

Рисунок 2 – Настройка статьи расходов – вкладка Регламентированный учет и МФУ

Оформить поступление РБП можно документами Приобретение товаров и услуг или Приобретение услуг и прочих активов.

На примере оформляем документ приобретение услуг и прочих активов.

Заполняем вкладку Расходы и прочие активы и указываем созданную ранее статью расходов по РБП:

Рисунок 3 – Приобретение услуг и прочих активов, проводки документа

Далее необходимо распределение РБП в учете.

Включить расходы будущих периодов в затраты предприятия можно в рамках процедуры закрытия месяца в рабочем месте Финансовый результат и контроллинг – Закрытие месяца – Распределение расходов будущих периодов.

В рабочем месте Распределение расходов будущих периодов на закладке К распределению для ранее оформленного поступления РБП по кнопке Распределить расходы формируется документ Распределение РБП:

Рисунок 4 – Выполнение операции Распределение расходов будущих периодов

В сформированном документе автоматически проставляется сумма, подлежащая распределению, и подразделение, на которое будут относиться затраты. В шапке документа в поле Начиная с указывается дата начала начисления, в поле Распределить – кратность распределения (календарные дни, месяцы, особый порядок) и в поле на – срок начисления затрат.

В документе Распределение РБПвыполняется распределение сумм в валюте управленческого и регламентированного учета. Распределяемые суммы могут быть определены автоматически или указаны вручную. В регламентированном учете распределяются суммы в целях бухгалтерского и налогового учета. При их различии указываются постоянные и временные разницы.

В общем случае в дате начала начислений может быть указан любой календарный день месяца (отчетного периода).

Рисунок 5 – Заполнение вкладки Основное документа Распределение расходов будущих периодов

Вкладка Распределение по месяцам заполняется по кнопке Распределить расходы. Суммы по управленческому учету (с НДС в валюте управленческого учета) и по регламентированному учету (без НДС в валюте регламентированного учета) по отчетным периодам формируются в соответствии с указанными в документе параметрами:

Рисунок 6 – Заполнение вкладки Распределение по месяцам документа Распределение расходов будущих периодов

По данным документа Распределение РБП формируются проводки регламентированного учета одновременно для всех отчетных периодов, в которых затраты при списании РБП должны быть приняты к учету. В проводках указывается сумма без НДС в валюте регламентированного учета:

Рисунок 7 – Проводки документа Распределение расходов будущих периодов

Представленный вариант позволяет отразить в управленческом и регламентированном учете любые виды расходов будущих периодов и задать для них различные способы распределения.

Настройки 1C:ERP мы осуществляем в рамках услуги Аренда 1С:ERP или осуществляем отдельно поддержку 1С:ERP с привлечением квалифицированных консультантов 1С:ERP.

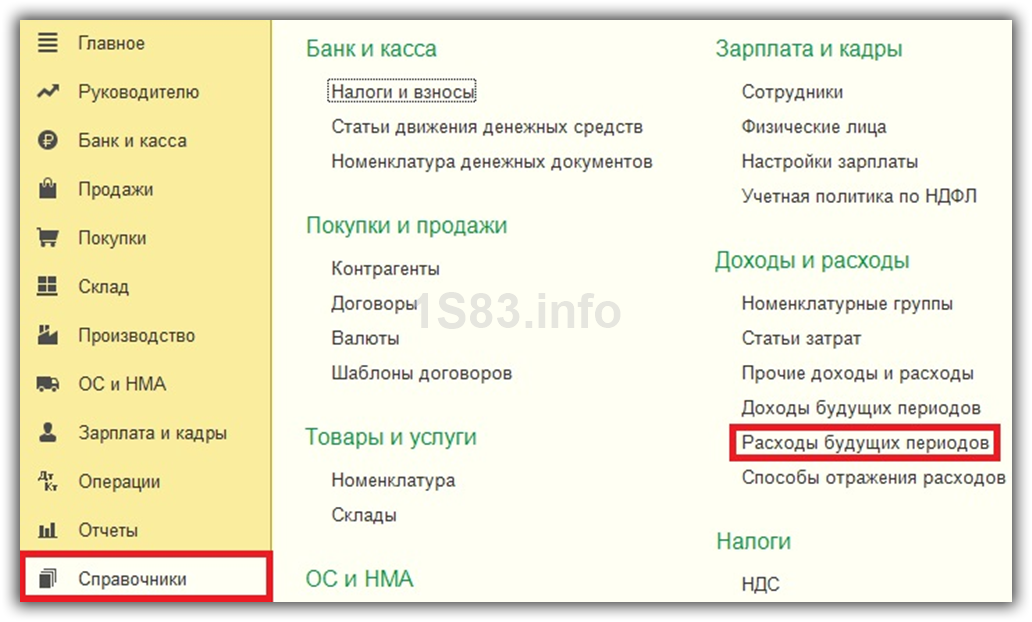

Справочник «Расходы будущих периодов»

Первым делом необходимо добавить в 1С 8.3 нашу покупку программы. Для этого откройте справочник «Расходы будущих периодов». Он расположен в разделе «Справочники».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

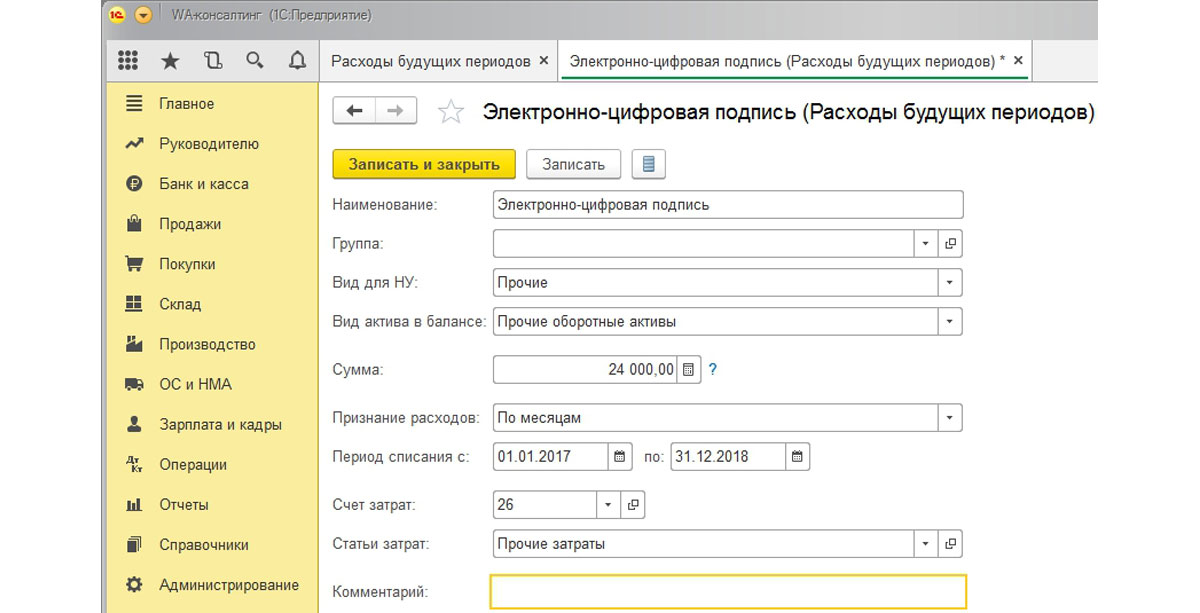

В качестве наименования так и укажем «Программа 1С:ERP». В полях «Вид для НУ» и «Вид актива в балансе» оставим значения по умолчанию. В поле «Сумма» укажем стоимость приобретенной нами программы – 360 000 рублей.

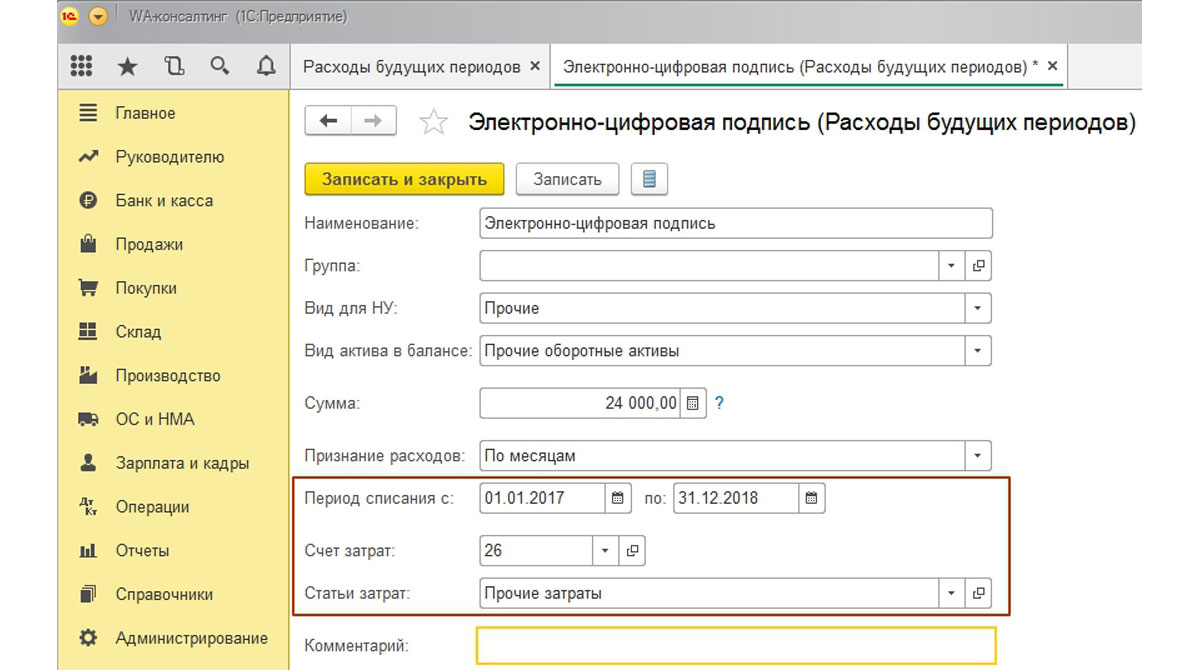

Признавать расходы мы будем по месяцам в течение года, начиная с текущей даты. В качестве статьи затрат в данном примере правильнее всего указать 26 счет – «Общехозяйственные расходы». Статьей затрат будут «Прочие расходы».

В заполнении данного справочника нет ничего сложного. Нажмите на кнопку «Записать и закрыть».

Расходы будущих периодов в 1С 8.3, инвентаризация, списание, учет

Вот уже восьмой год в российском бухучете/РСБУ действуют произошедшие существенные изменения по использованию счета 97 «Расходы будущих периодов». Основной их причиной стало сближение стандартов РСБУ с международными стандартами финансовой отчетности/МСФО. Несмотря на существенный характер изменений – удаление расходов будущих периодов из бухгалтерского баланса, реклассификация активов на счете в дебиторскую задолженность на расходы текущего периода, – использование счета продолжается, а значит остается актуальным автоматизация хозяйственных операций с его использованием.

Для отображения операций по РБП в 1С Бухгалтерия предприятия, редакция 3.0 предусмотрены следующие объекты:

- Счет 97 на плане счетов бухучета;

- Справочник «Расходы будущих периодов»/РБП;

- Документ «Поступление (акты, накладные)»;

- Регламентная операция «Списание расходов будущих периодов»;

- Отчет «Справка-расчет списания будущих расходов за период»;

- Отчет «Карточка субконто» и другие стандартные бухотчеты.

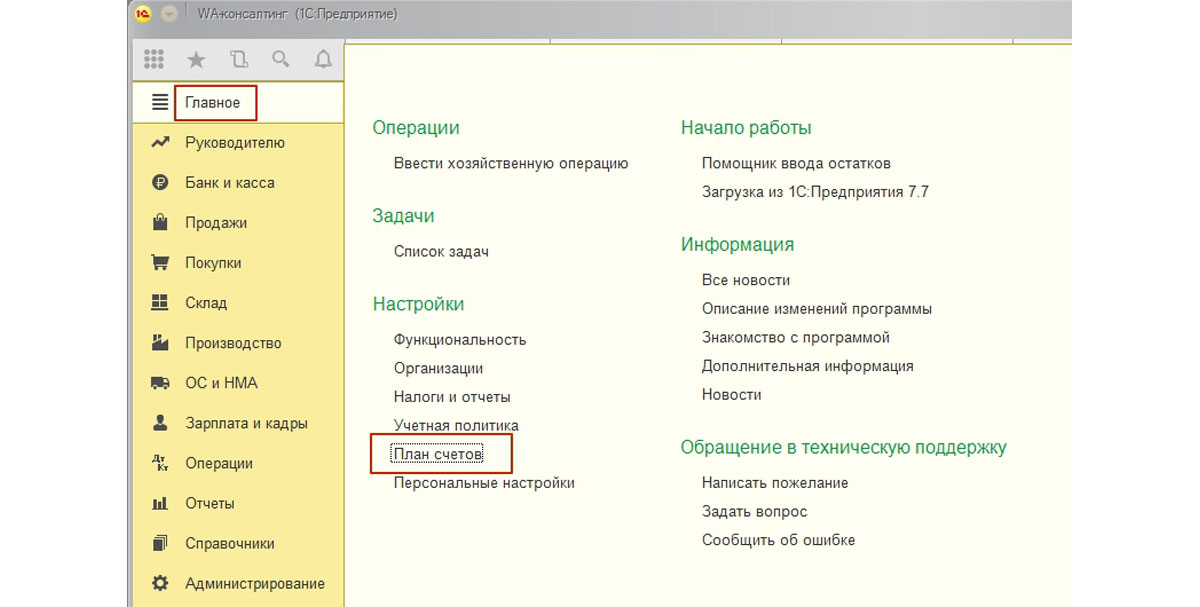

План счетов бухучета доступен из раздела «Главное» основного интерфейса системы:

Рис.1 План счетов бухучета

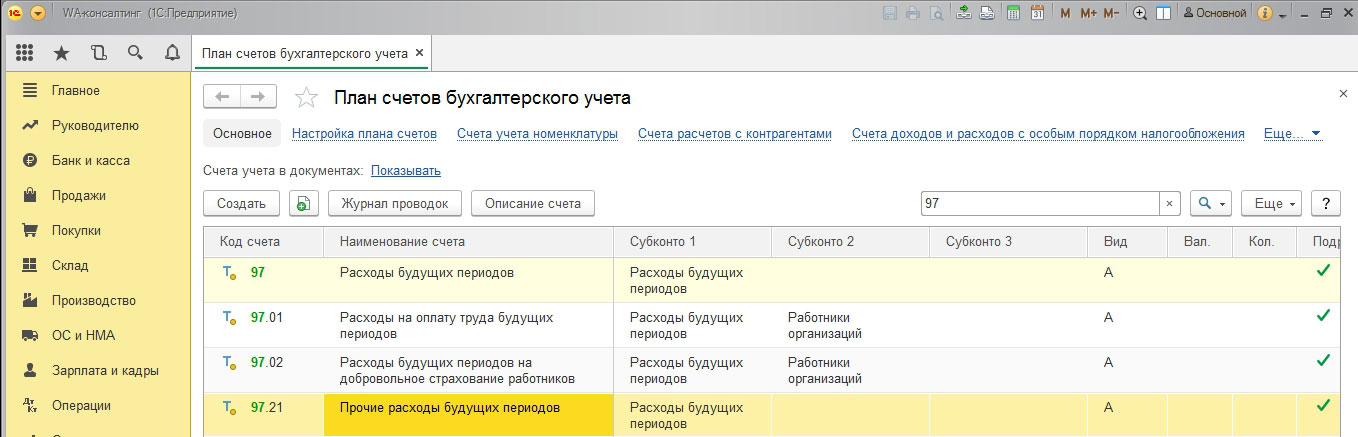

На активном счете 97 отражается информация о расходах, случившихся в данном отчетном периоде, но относящихся к будущим отчетным периодам.

Рис.2 На активном счете 97 отражается информация о расходах

Особое внимание мы уделим прочим расходам, которые отражаются на субсчете 97.21.

Аналитический учет на счете ведется с помощью субконто «Расходы будущих периодов» по видам расходов. В качестве элементов субконто используется справочник.

Справочник «РБП» доступен из одноименного раздела основного интерфейса учетной системы:

Рис.3 Справочник «РБП»

Он имеет иерархическую структуру групп и элементов. Каждый вид расхода может быть выделен в группу элементов справочника «РБП», а каждый расход – его конечный элемент.

Карточка элемента РБП в 1С Бухгалтерия 8.3 содержит необходимые реквизиты, позволяющие отображать активы в бухбалансе и списывать их на расходы текущего периода.

Рис.4 Карточка элемента РБП

После исключения из бухгалтерского баланса отдельной строки по РБП этот вид актива может отражаться в различных строках, поэтому для правильной классификации РБП в строках баланса используется реквизит «Вид актива в балансе». Его значения зафиксированы в конфигурации, пользователь может выбрать один из предопределенных видов:

Рис.5 Вид актива в балансе

В зависимости от правила признания расходов в бухучете выбирается тот или иной способ признания:

Рис.6 Способ признания

Способ влияет на расчет суммы списания РБП на текущие расходы отчетного месяца. Равномерное списание происходит по правилу «По месяцам», более детальный расчет по числу дней месяца доступен для правила «По календарным дням», для ручного списания применяется правило «В особом порядке».

Для указания количества месяцев или расчета дней списания РБП карточка элемента содержит реквизит «Период». Именно в нем указывается, сколько времени будет происходить списание расходов будущих периодов в 1С на текущие расходы.

Счет затрат и статья расходов должны быть заполнены, чтобы система смогла правильно списать расходы будущих периодов.

Рис.7 Счет затрат и статья расходов

РБП в 1С отображается по дебету счета 97 в момент его поступления. Для этого используется документ «Поступление (акты, накладные)», который доступен из раздела «Покупки» основного интерфейса учетной системы:

Рис.8 Поступление (акты, накладные)

Документ универсальный и имеет несколько видов операций. Каждый вид операции применим для отдельной категории объектов учета. Для регистрации поступления РБП используется вид операции «Услуги (акт)».

Рис.9 Услуги (акт)

Заполнение документа не имеет каких-либо существенных особенностей. При создании учитываются основные правила работы с документами в 1С Бухгалтерия 8.3.

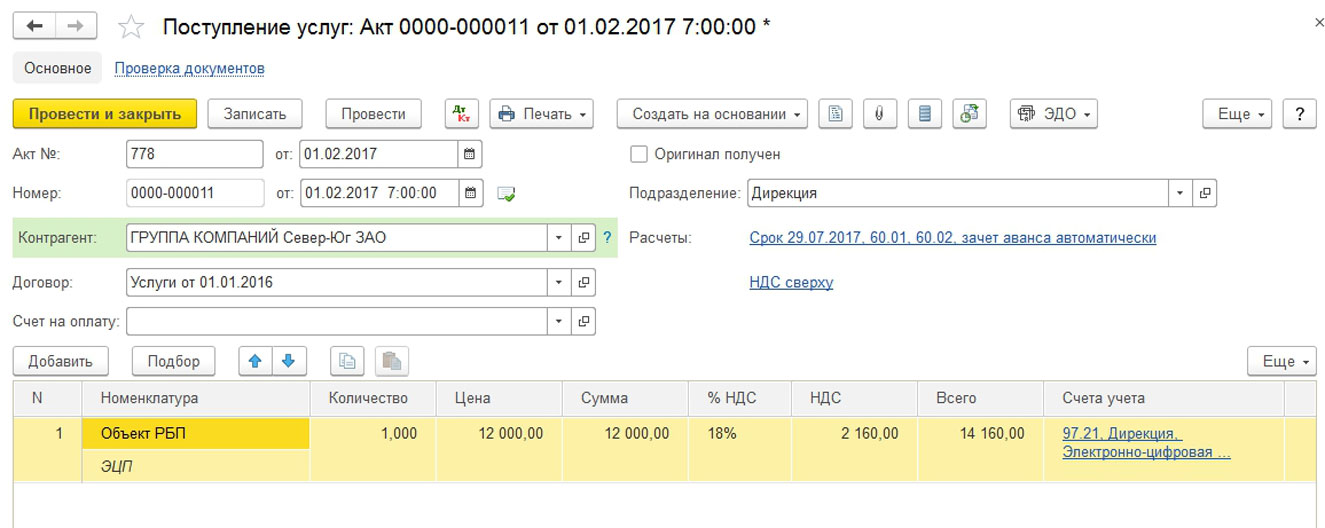

Рис.10 Заполнение документа

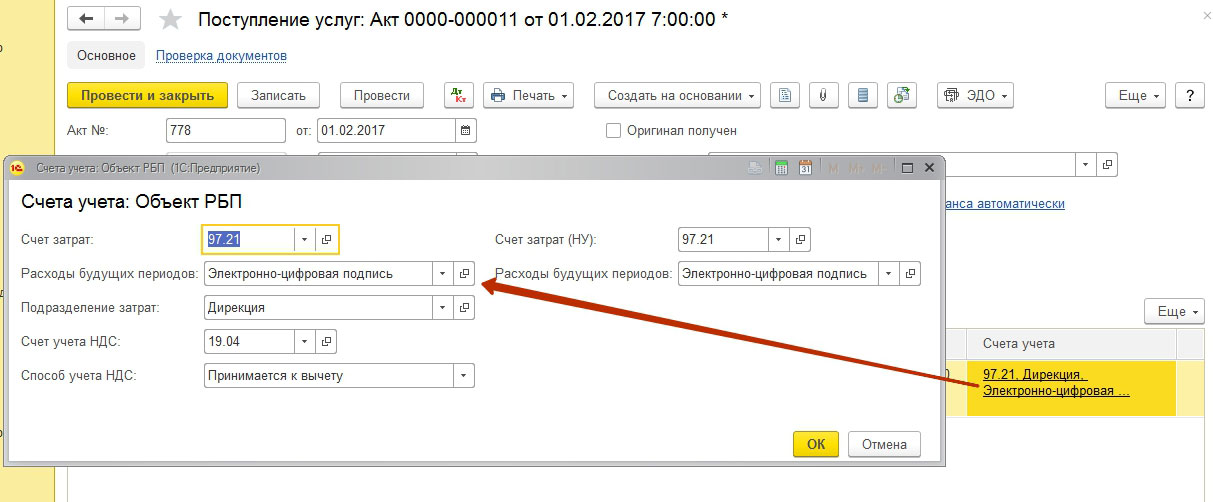

В качестве номенклатуры можно использовать служебный элемент «Объект РБП» и расшифровать его ниже в содержании. Ссылка на объект справочника «РБП» доступна после перехода в «Счета учета»:

Рис.11 Счета учета

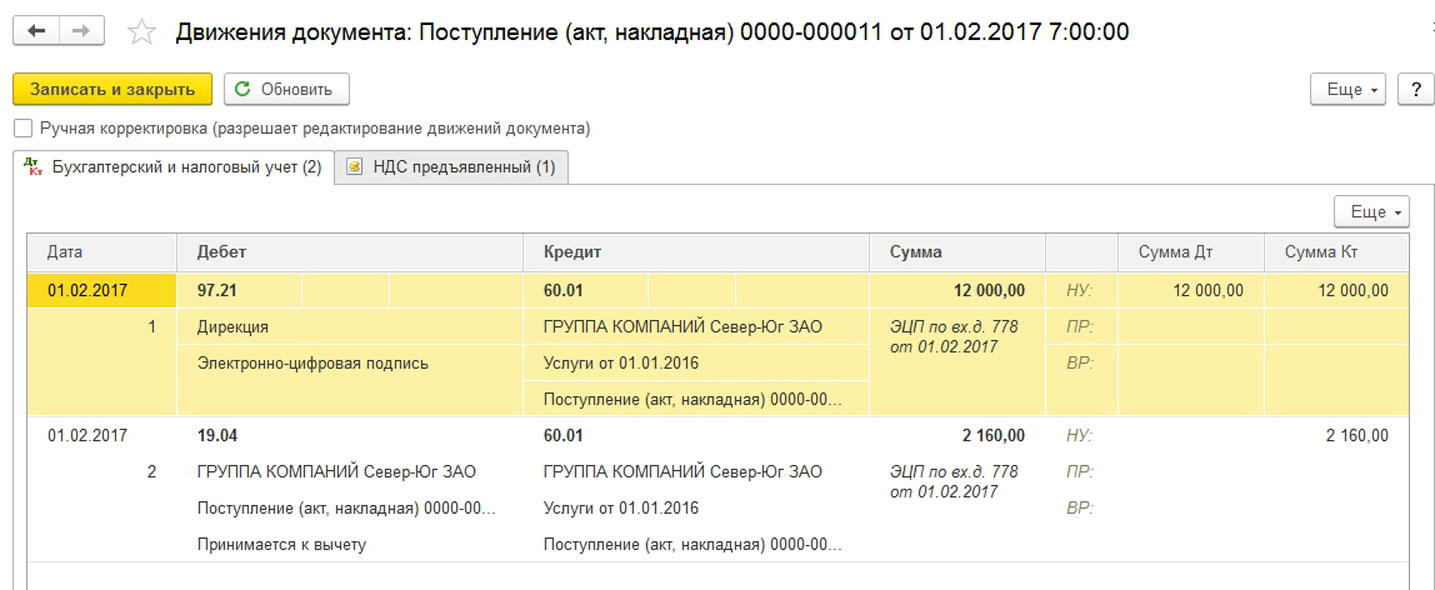

Созданный документ позволяет провести расходы будущих периодов на счете 97. Документ формирует следующие движения в бухгалтерских проводках:

Рис.12 Движение в проводках

Итак, РБП зарегистрировано как актив предприятия. Дальнейшие операции по расходам будущих периодов связаны со списанием РБП в 1С.

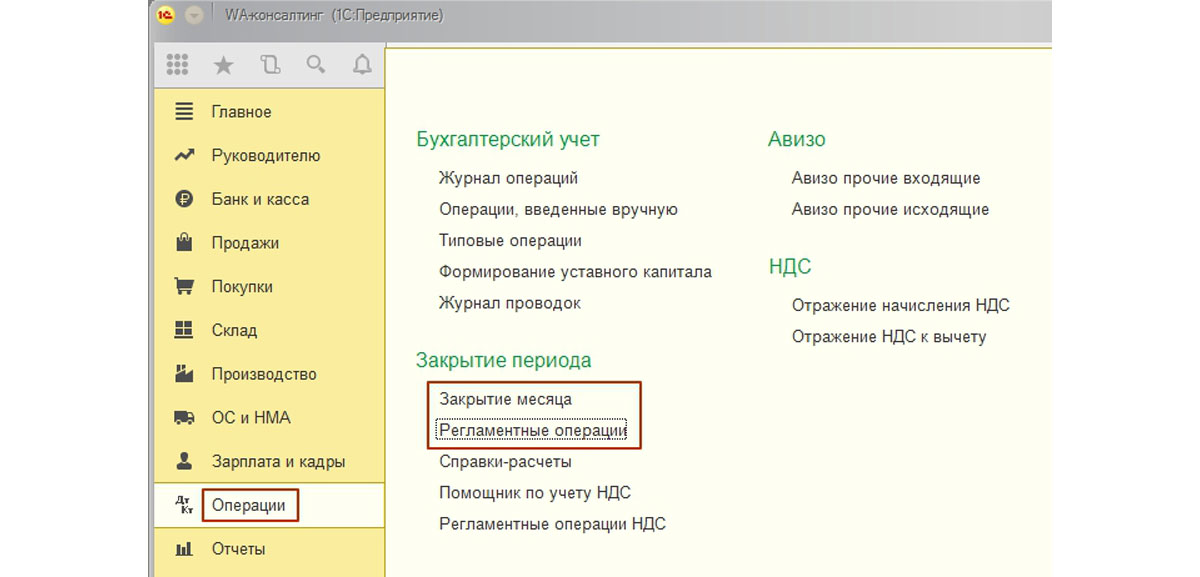

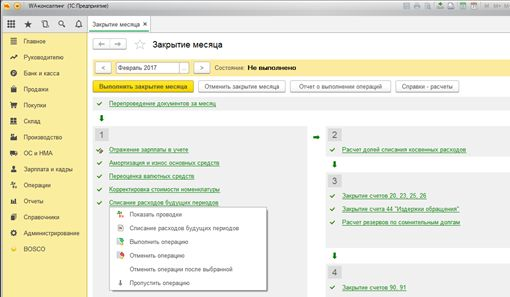

Списание РБП на расходы текущего периода оформляется ежемесячно с помощью специальной регламентной операции. Для удобства все регламентные операции объединены в одном блоке и размещаются на рабочем месте «Закрытие месяца». Рабочее место доступно из раздела «Операции» основного интерфейса системы. Кроме этого, регламентную операцию списания РБП можно создать из списка всех операций закрытия.

Рис.13 Списание РБП

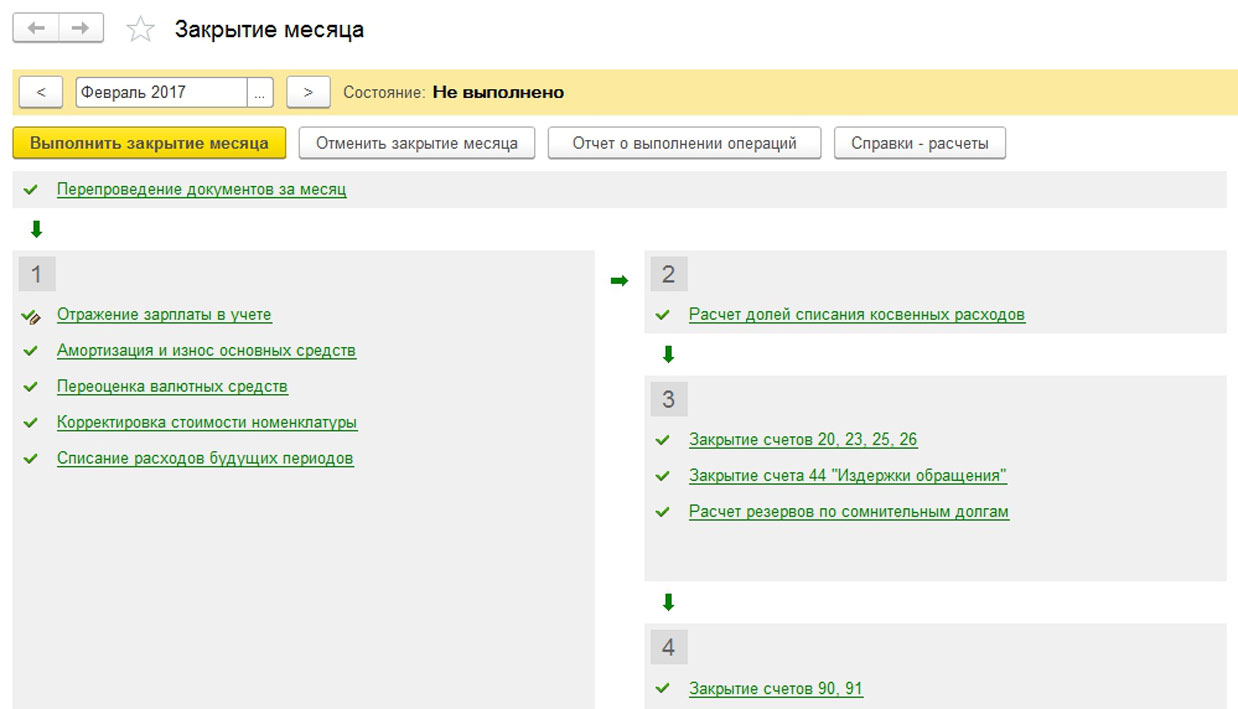

Операции на рабочем столе для проведения закрытия месяца могут запускаться автоматически, по порядку, по кнопке «Выполнить закрытие месяца». Если операция выполнена, она отражается на рабочем столе зеленым шрифтом.

Рис.14 Выполнить закрытие месяца

Также имеется возможность запускать операции по отдельности. Для каждой операции, после нажатия на нее правой кнопки мыши, доступно контекстно-зависимое меню. Меню содержит все возможные действия с выбранной регламентной операцией.

Рис.15 Меню

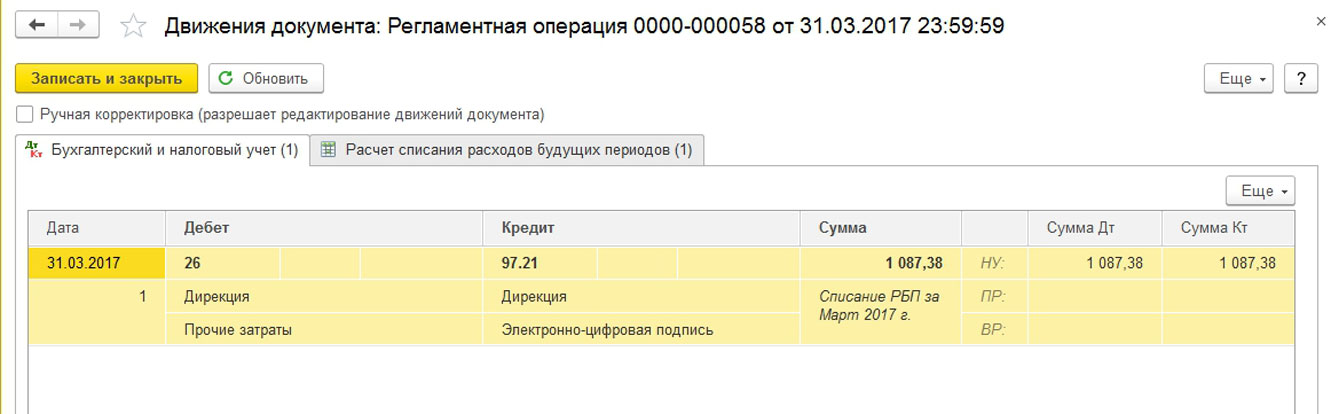

Для выполненной операции доступен просмотр проводок и формирование отчета, которого требует учет РБП.

Проводки отражают учет расходов текущего периода и закрытие части суммы РБП.

Рис.16 Проводки

Справка-расчет позволяет увидеть:

- Счет списания/учета текущих расходов, на который списываются РБП;

- Аналитику списания/учета текущих расходов, на которую списываются РБП;

- Дату начала/окончания списания РБП;

- Остаточное кол-во списания – количество месяцев (дней), оставшееся с начала текущего месяца до даты окончания списания;

- Кол-во в текущем периоде месяцев (дней в текущем месяце). Актуально только для РБП, для которых установлен порядок списания По календарным дням;

- Остаток на начало – сальдо, числящееся по указанной статье РБП, на начало текущего месяца;

- Остаток на конец – сальдо, числящееся по указанной статье РБП, на конец текущего месяца;

- Сумму списания РБП, списанная на расходы текущего месяца при выполнении регламентной операции.

Рис.17 Справка-расчет

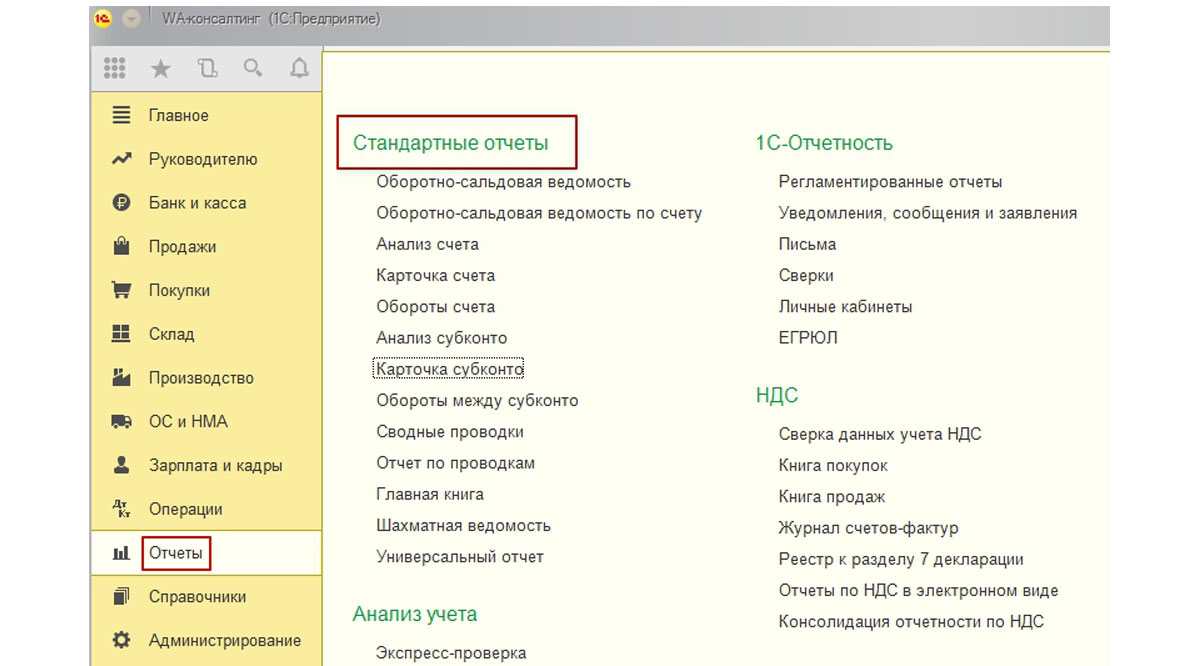

Кроме справки-расчета можно формировать стандартные бухгалтерские отчеты с отбором по счетам или субконто. Отчеты доступны из одноименного раздела основного интерфейса учетной системы:

Рис.18 Формирование отчетов

Мы рассмотрели все объекты в 1С Бухгалтерия 8.3, которые позволяют вести полноценный учет РБП.

РБП на «упрощенке» списываем равномерно

По общему правилу если к моменту перехода на УСН фирма не полностью отнесла в состав расходов, учитываемых при налогообложении прибыли, какие-либо затраты, то она вправе принять их при расчете «упрощенного» налога (ст. 346.25 НК РФ). Конечно, они должны быть упомянуты в статье 246.16 Налогового кодекса и оплачены. Не являются исключением и расходы будущих периодов. Они признаются расходами при УСН. По нашему мнению, такие затраты надо учитывать не единовременно, а по мере их использования в предпринимательской деятельности. Например, расходы на лицензирование (подп. 30 п. 1 ст. 346.16 НК РФ) следует относить в состав расходов исходя из срока действия лицензии, а затраты на использование ЭВМ (подп. 26 п. 1 ст. 346.16 НК РФ) по лицензионному договору на приобретение неисключительных прав — исходя из срока действия договора.

Сказанное касается лишь тех «упрощенцев», которые применяют в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». Фирмы с другим объектом учесть рассматриваемые затраты не смогут.

Сноски:

1 подп. 4 п. 1 ст. 346.25 НК РФ

2 подп. 5 п. 1 ст. 346.25 НК РФ

3 п. 1 ст. 272 НК РФ

4 п. 2 ст. 346.17 НК РФ

5 письма Минфина России от 23.09.2010 № 03-11-06/2/151, от 30.10.2009 № 03-11-06/2/233, УФНС России по г. Москве от 30.01.2009 № 19-12/007413@, от 18.01.2007 № 18-11/3/ 0413@, ФНС России от 28.07.2005 № 22-1-11/1451@

6 подп. 1 п. 2 ст. 171 НК РФ

7 п. 2 ст. 346.11 НК РФ

8 п. 3 ст. 170 НК РФ

9 п. 16 ПБУ 14/2007, утв. приказом Минфина России от 27.12.2007 № 153н; п. 14 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н; п. 12 ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н

10 ст. 264 НК РФ; письма Минфина России от 01.04.2010 № 03-03-06/1/205, от 27.01.2010 № 03-07-14/03, от 01.04.2008 № 03-11-05/78

11 определение ВАС РФ от 26.08.2011 № ВАС-11284/11; пост. ФАС УО от 17.01.2011 № Ф09-11305/10-С3, от 02.03.2010 № Ф09-1050/10-С2, ФАС ЗСО от 21.07.2010 № А70-10786/2009

12 подп. 8 п. 1 ст. 346.16 НК РФ

13 утв. приказом Минфина России от 19.11.2002 № 114н

. счете 0 401 50 000 «Расходы будущих периодов». Затраты, произведенные учреждением в отчетном . по дебету данного счета как расходы будущих периодов, а затем подлежат отнесению на . которому они относятся. Порядок включения расходов будущих периодов (суммы страховой премии) в течение . момент заключения договора в составе расходов будущих периодов, а затем ежемесячно в течение . в бухгалтерском учете относится на расходы будущих периодов, а затем в порядке, установленном .

Учет РБП при переходе на УСН

Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму расходов, произведенных, но не учтенных на ОСН.

При переходе с ОСН на «упрощенку» (с объектом «доходы, уменьшенные на величину расходов») у бухгалтера может возникнуть вопрос: как правильно отразить в налоговом учете переходящие остатки и «входной» НДС по расходам будущих периодов (РБП).

Отражаем остатки по РБП на дату перехода

В небольших фирмах в состав РБП, как правило, включают затраты на приобретение права пользования компьютерными программами, на получение лицензий, страхование и т. д. На общем режиме налогообложения РБП списывают на расходы равномерно* (помесячно в течение срока действия программы, лицензии, договора страхования и т. д.). При смене режима на «упрощенный» необходимо сформировать налоговую базу переходного периода на 1 января года начала применения УСН. При учете «переходящих» расходов будущих периодов фирмам, которые до смены режима считали налог на прибыль по методу начисления, нужно понимать следующее. Когда РБП оплачены до перехода на УСН, их признают вычитаемыми из базы по «упрощенному» налогу на дату возникновения (акт, накладная). Если же РБП оплачены уже на УСН, их признают в базе на дату оплаты 1 . При этом из базы не исключают денежные средства, уплаченные после перехода на УСН за расходы, понесенные до перехода 2 .

На ОСН при методе начисления расходы уменьшают базу по налогу на прибыль на дату, когда они произведены (независимо от даты оплаты) 3 . На «упрощенке» расходами признаются затраты именно после их фактической оплаты 4 . Следовательно, после перехода на УСН нет оснований продолжать в налоговом учете равномерное признание расходов будущих периодов. Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму затрат, произведенных, но не учтенных на ОСН 5 .

![]()

В ноябре прошлого года компания заключила договор ОСАГО с уплатой премии в сумме 20 000 руб. Из этой суммы в составе расходов в бухгалтерском и налоговом учете признано 3333 руб.

С текущего года фирма перешла на УСН. Остаток по счету 97 «Расходы будущих периодов» равен 16 667 руб.

В бухучете составлены следующие проводки.

До перехода на УСН:

ДЕБЕТ 76 КРЕДИТ 51

– 20 000 руб. — уплачена страховая премия по договору ОСАГО;

ДЕБЕТ 97 КРЕДИТ 76

– 20 000 руб. — страховая премия включена в состав РБП;

ДЕБЕТ 26 КРЕДИТ 97

– 3333 руб. — часть страховой премии включена в расходы.

После перехода на УСН (фирма продолжает вести бухучет в полном объеме):

ДЕБЕТ 26 КРЕДИТ 97

– 16 667 руб. — страховая премия включена в расходы (ежемесячно с января по октябрь 2012 г. пропорционально количеству календарных дней в каждом месяце).

После перехода на «упрощенку» продолжать в налоговом учете равномерное признание расходов на ОСАГО нет оснований. Они произведены и оплачены до перехода, но в целях исчисления налога на прибыль приняты не полностью. Правомерно остаток страховой премии в сумме 16 667 руб. полностью признать после перехода на УСН в составе расходов.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. справа).

Если же на момент перехода на УСН РБП не оплачены, то указанную сумму фирма отразит в книге учета доходов и расходов только после завершения расчетов с поставщиком.